Criptomonedele precum Bitcoin sau Ethereum sunt o noutate care pe unii îi fascinează, iar pe alții îi sperie. Primii sunt atrași de creșterea uriașă de valoare din ultimii ani, ultimii se gândesc la oscilațiile de valoare aproape la fel de mari, care pot transforma un portofoliu bine garnisit în mărunțiș. Totuși, eu cred că adevărata noutate nu e atât această categorie de monede, cât tehnologia care le face posibile: Blockchain. Nu sunt nicidecum singurul jucător cu experiență pe piețele financiare care e convins de potențialul revoluționar al acesteia. Tocmai de aceea, mi-am propus să public o serie de articole care explică o serie de noțiuni nu tocmai accesibile de la început.

Cum funcționează Blockchain

Probabil, cel mai simplu este să încep aceste explicații pornind de la cel mai cunoscut exemplu de aplicare a Blockchain, criptomonedele. Pentru ca orice fel de monedă să funcționeze ca atare e nevoie de un consens asupra faptului că un anume lucru, de pildă Bitcoin, are o anumită valoare. Mai e necesară o anumită cantitate de monede în circulație, de unde nevoia unei autorități emitente, ca băncile centrale în cazul monedelor clasice. În fine, monedele nu pot funcționa fără o evidență precisă și sigură (care să împiedice furtul) a volumelor aflate în posesia persoanelor fizice sau a instituțiilor, ca și a tranzacțiilor care se realizează.

Criptomonedele sunt o versiune profund disruptivă a monedei tocmai datorită Blockchain. În primul rând, autoritatea emitentă

nu mai este una centrală, lucru care pe unii îi încântă din motive politice – și în orice caz, punerea în circulație a banilor se face nu în urma deciziilor posibil subiective ale unor persoane, ci printr-un proces automat, numit

mining (minare sau minerit). În plus, evidența e ținută în paralel pe nenumărate calculatoare, lucru care o face 100% precisă. Blockchain-ul mai permite un lucru paradoxal:

tranzacțiile sunt cu totul transparente, dar identitatea participanților la ele este total ascunsă.

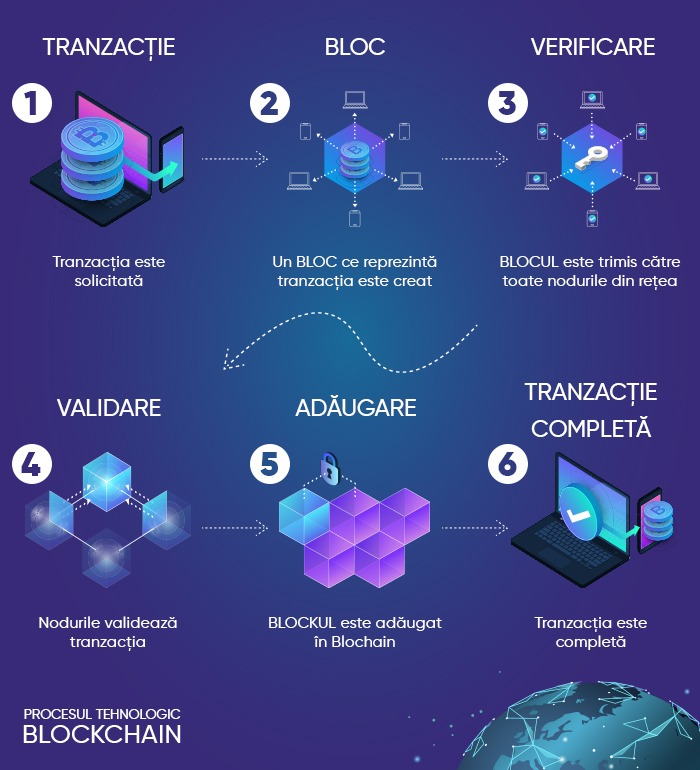

Cum se realizează asta, din punct de vedere al arhitecturii software? Numele tehnologiei este destul de concludent: „blockchain”, adică „lanț de blocuri”. Cu alte cuvinte, acesta se referă la o bază de date compusă din containere (blocks), care sunt prezente în același timp pe mai multe calculatoare. Un registru contabil clasic există, de exemplu, în calculatoarele unei bănci și are, eventual, una sau mai multe copii de siguranță.

Registrele distribuite (distributed ledgers) construite pe baza Blockchain sunt prezente în același timp pe mai multe calculatoare, în două sensuri: în primul rând există copii de siguranță și în al doilea rând, fiecare calculator înmagazinează diferite porțiuni (blocuri) disparate din baza de date/registru.

În plus, Blockchain mai conține o facilitate care îl face extrem de versatil: așa-numitul

timestamp, adică amprenta temporală pe care blocurile de informație o poartă în mod obligatoriu. Pe măsură ce baza de date crește, informația e marcată cu date și ore. În cazul criptomonedelor, acest lucru se referă la punerea în circulație a unor volume monetare noi. În alte aplicații, asta înseamnă că proveniența oricărei cantități prezente în registru poate fi urmărită până la origini.

Până acum, am conturat câteva avantaje principale ale tehnologiei:

1.

Securitate: stocarea descentralizată a datelor ferește structurile Blockchain de vulnerabilitățile sistemelor informatice bancare clasice, a căror centralizare le face ușor de penetrat cu un singur hack

2.

Confidențialitate: rețelele nu monitorizează tipul și scopul tranzacției, chiar până în punctul în care criptomonedele sunt folosite pe Dark Web. E foarte dificil ca o tranzacție să poată fi asociată cu o persoană

3.

Costuri mici pentru utilizatori: foarte reduse, comparativ de exemplu cu comisioanele bancare

4.

Timestamping: deși este foarte sigură și confidențială, tehnologia permite monitorizarea până la sursă a tuturor datelor (financiare sau nu) incluse în bazele de date.

Lor li se adaugă și altele:

• Blockchain-ul e „

deschis permanent”, 24 de ore din 24

•

Tranzacții aproape instantanee (până la maximum 10-15 minute), mult mai puțin decât cele 48 de ore clasice în mediul bancar

•

„Banking the unbanked”: tehnologia poate fi la îndemâna oricărui posesor de Internet și mobil, indiferent de țara în care locuiește, în situația în care băncile impun diferite condiții restrictive pentru deschiderea unor conturi. Banca Mondială spune că în momentul de față, în lume există aproximativ două miliarde de adulți fără acces la servicii bancare.

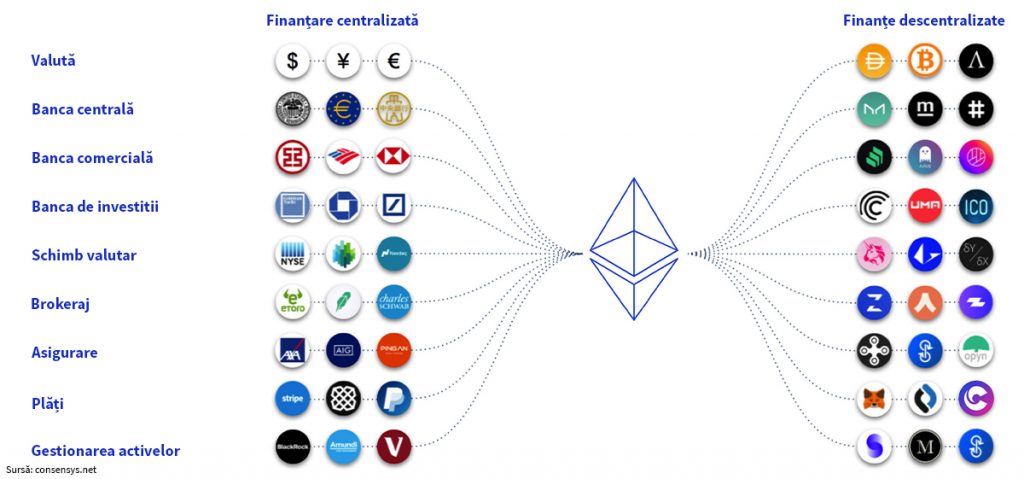

Utilizările multiple ale Blockchain și Decentralized Finance

Criptomonedele au apărut pe piață în 2009. De atunci, Blockchain și tehnologiile înrudite au început să fie folosite, efectiv și nu experimental, într-o serie întreagă de alte domenii. Legat de piețele de capital, încep să se impună trei tipuri de concepte:

1.

Servicii bancare alternative: bankingul clasic are o atitudine ambivalentă față de Blockchain. Giganți precum UBS sau Barclays au creat laboratoare proprii de research, dar bănci centrale ca Federal Reserve afirmă că tehnologia nu este încă suficient de matură. În schimb, încep să prindă viteză alternativele la servicii bancare ca Mojaloop, inițiată de Bill și Melinda Gates, care asigură servicii de plată bazate pe open source pentru zonele defavorizate. Conceptul pe care se bazează Mojaloop se numește Interledger și este înrudit cu Blockchain.

2.

Automated Market Makers (AMM): un segment în care are loc un boom la ora actuală. E vorba de intermediarii care asigură lichiditatea și stabilesc prețurile în tranzacțiile cu active. Automated Market Makerii sunt bazați pe Blockchain și concurează cu giganți financiari ca Bursele din New York sau Londra pentru un astfel de rol.

3.

Smart contracts: alternative software la contractele clasice, care funcționează pe infrastructura Blockchain. Investopedia dă un exemplu de utilizare a unui smart contract în cazul închirierii unui apartament: la fel ca orice contract, acesta va cuprinde o garanție, suma lunară ce trebuie platită și perioada închirierii, dar poate fi adăugat de pildă și codul de acces în apartament. În momentul în care chiriașul virează prima tranșă de bani stabilită, smart contractul va schimba automat codul de acces în cel convenit de părți și va trimite o notificare chiriașului despre asta, iar acesta va putea intra în apartament. Dacă cumva codul de acces nu va putea fi schimbat sau va fi modificat de proprietar, smart contractul va returna automat banii.

Blockchain-ul își dovedește utilitatea și în alte zone de business, chiar la ora actuală:

•

Aprovizionare cu mărfuri alimentare: IBM a creat Food Trust, un mecanism Blockchain care urmărește traseul mărfurilor alimentare de la sursă la consumator. E o revoluție medicală, fiindcă în cazul unor infectări cu E. coli sau salmonella, sursa infecției e localizată imediat, în timp ce anterior erau necesare investigații costisitoare care puteau dura câteva săptămâni.

•

P2P Energy Trading: pornește de la faptul că formele noi de energie, precum cea solară, sunt descentralizate, iar producția e fluctuantă. Într-un anumit interval, panourile solare ale unei case pot produce mai multă energie decât e necesar, drept pentru care proprietarul casei respective o va vinde înapoi rețelei. Nu e cazul să intru în detalii tehnice, fiindcă e clar de la prima privire că o astfel de situație se potrivește perfect cu filozofia Blockchain, lucru avut în vedere de un startup pe nume WePower.

•

Minerit de pietre prețioase: cum originea acestora e foarte importantă, Blockchain-ul ajută la atestarea certă a provenienței. Cu asta se ocupă, de pildă, Everledger.

•

Transport de marfă: Blockchain este utilizat de Walmart Canada pentru gestionarea lanțurilor de aprovizionare foarte complexe, care se bazează pe zeci de companii de transport.

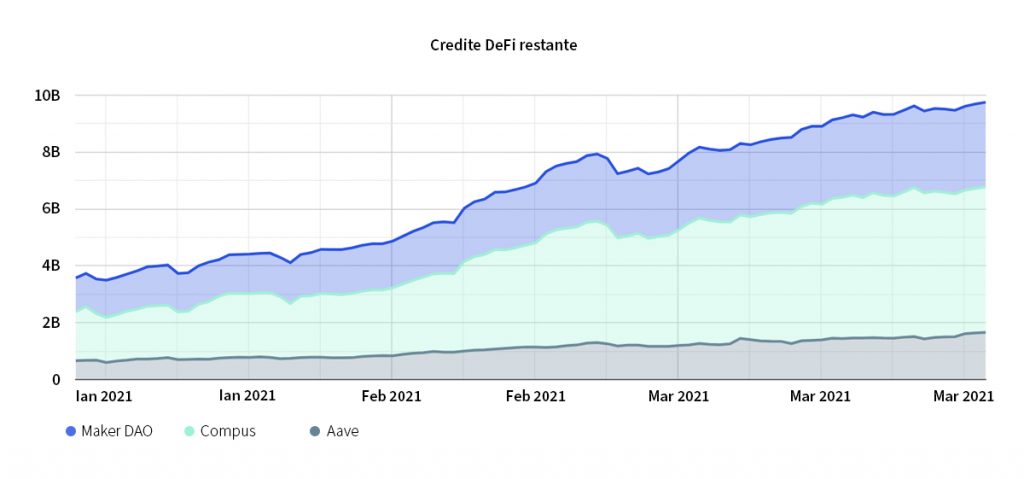

În piețele de capital, tehnologiile Blockchain au dat naștere unui ecosistem multiplu, numit de specialiști

DeFi (Decentralized Finance). Acesta include nu numai criptomonedele, ci și cele trei segmente amintite mai sus. În viitorul apropiat, tehnologia poate fi aplicată la împrumuturi, tranzacții cu monede reale sau asigurări. Am amintit deja beneficiile ei.

Puțină istorie

Istoria Blockchain mi se pare o dovadă concludentă pentru faptul că această tehnologie are o arie de aplicabilitate foarte largă. În general, data apariției Blockchain-ului este asociată cu nașterea Bitcoin. Acest lucru poate fi cauzat de misteriosul personaj Satoshi Nakamoto, care a propus arhitectura Bitcoin în 2008, pe un forum de specialitate, și despre care se spune că ar fi un pseudonim, o persoană reală sau un grup de persoane. Nakamoto a dat însă doar numele tehnologiei. Preocuparea pentru o bază de date sigură, cu amprente temporale, e mult mai veche. Printre alții, Scott Stornetta, un cercetător de la Bell, era preocupat la finalul anilor ‘80 de problema unei baze de date inalterabile, pornind de la un scandal din lumea științifică, în care un alt cercetător modificase datele care stăteau la baza unui studiu. Ca să înțelegem despre ce e vorba, de pildă câmpurile unui fișier Excel sunt foarte ușor de alterat, deoarece asta e o facilitate intrinsecă a programului. Împreună cu Stuart Haber, și el criptograf la Bell, Stornetta a pus la punct o propunere teoretică pe baza căreia astfel de baze de date pot fi construite în calculator, centrată pe timestamping și publicată în 1991. Ideea avea să fie utilizată și botezată de Satoshi Nakamoto 18 ani mai târziu, la crearea primei criptomonede.

Recapitulare cu termeni-cheie

În acest punct, un mic dicționar recapitulativ vă va ajuta să vă fixați mai bine în minte structura unei piețe de capital bazate pe Blockchain. Am formulat definiții mai puțin academice, dar mai ușor de înțeles în practica de zi cu zi.

•

Automated Market Makers (AMM): jucători automatizați de pe piețele financiare, cărora le revine rolul de a asigura lichiditatea (activele necesare pentru tranzacții) și de a stabili prețurile de vânzare și cumpărare, așa cum în cazul acțiunilor tradiționale fac, de pildă, bursele.

•

Assets (active): categorie largă de proprietăți cu valoare financiară, în care intră orice poate fi convertit, la un moment dat, în bani, de la acțiuni la banii propriu-ziși existenți în conturi. Diferența dintre active (assets) și securities (valori mobiliare) e că primele reflectă mai degrabă proprietatea, iar ultimele, aspectul convertibil în bani al acesteia (lichiditatea).

•

Blockchain: Bază de date descentralizată, distribuită pe mai multe calculatoare conectate la Internet (nodes), sub forma blocurilor de informație. Față de bazele de date clasice, această arhitectură e redundantă (blocurile sunt replicate în mai multe locuri), aproape imposibil de falsificat și are amprente temporale (timestamping: dată, zi, oră...) pe toate blocurile ei, ceea ce înseamnă că înregistrările conțin implicit proveniența lor. Criptomonedele nu sunt singura aplicare a Blockchain.

•

Cryptocurrency (crypto, criptomonedă): activ digital/monedă alternativă (virtuală), cotată, tranzacționată și distribuită pe baza Blockchain. I se mai spune și altcoin. Criptomonedele se diferențiază de monedele clasice prin gestiunea descentralizată (nu există o bancă centrală care să le emită) și confidențialitatea absolută a numelui deținătorilor. Prefixul „crypto” din nume vine de la „criptografie” sau criptarea numelor deținătorilor și a altor date sensibile.

•

Decentralized finance (DeFi): noua arhitectură, descentralizată, globală și transfrontalieră, a piețelor financiare, bazată pe caracteristicile de același fel ale Blockchain.

•

Distributed ledger (registru distribuit): termen care include Blockchain, dar e nu identic cu acesta, și se referă la un registru contabil repartizat în mai multe surse electronice.

•

Fork (bifurcare): termen de software caracteristic mișcării open source/free sofware, în care la un moment dat un program sau sistem de operare se desparte în două variante, la inițiativa unei părți a developerilor care lucrează la el. Deoarece criptomonedele se bazează în mare parte pe softuri și pe o filozofie open source, și ele se scindează, în diferite momente, în diferite variante. Unul din cele mai cunoscute fork-uri e cel în care Bitcoin Cash s-a desprins, în 2017, din Bitcoin.

•

Liquidity (lichiditate): caracteristica unei piețe/a unui segment care se referă la ușurința de tranzacționare. Două categorii de acțiuni valoroase pot avea pe aceeași bursă lichidități foarte diferite, în sensul că unele se tranzacționează mult mai mult decât altele.

•

P2P (Peer-to-Peer sau P2P): caracteristică a unei arhitecturi de rețea care a influențat arhitectura Blockchain. În peer-to-peer, transferurile au loc între egali (peers) și nu între un server și un utilizator/client. Categoria include Blockchain, dar și tehnologiile din clasa Bittorent, care se referă la transferul pur și simplu de fișiere.

•

Securities (valori mobiliare): clasă de active convertibile – și convertite - în bani. Poate fi vorba de participarea în companii (equities – dintre care fac parte acțiunile), datorii tranzacționabile (debts) sau derivative (valori rezultate din active diferite, precum contractele futures sau opțiunile de cumpărare a unor acțiuni).

Viitorul Blockchain

În episoadele următoare ale acestui serial îmi propun să detaliez mai multe aspecte ale tehnologiei pe care o consider revoluționară. Voi trece în revistă, de pildă, Automated Market Makers, o piață în plină dezvoltare, și specificul consumatorilor millennial, pentru care ideea Blockchain pare – și de fapt este - creată anume. Vom mai vorbi și despre utilizările aflate în stadiu de proof of concept sau dezvoltare ale acestuia. Chiar dacă ele nu au o aplicabilitate practică imediată, consider informarea despre aceste lucruri ca pe o chestiune de cultură generală, fără de care viitorul ne va prinde nepregătiți.

Urmărește-mă pe

Twitter și

LinkedIn.

Dacă începi cu o finanțare care să acopere costurile salariale pe un an sau mai mult, acest gen de resurse nu te privește. Totuși, în lumea reală, majoritatea startup-urilor pornesc cu fonduri reduse. De aceea, va trebui să identifici toate resursele de care te poți folosi gratuit – sau aproape gratuit.

• Prietenii: Îi poți ruga să te ducă cu mașina la întâlniri, presupunând că nu ai un automobil, sau să îți transporte produsele, atâta timp cât acestea nu sunt excesiv de multe sau de voluminoase. Dacă e să vorbesc din experiența proprie, nu știu cum m-aș fi descurcat, la începuturi, fără prieteni și familie. Când spun asta nu mă refer în primul rând la sprijin material sau încurajări, ci la ajutor efectiv.

• Voluntariat/internship: Sarcinile simple pot fi rezolvate de studenți din ani terminali sau proaspeți absolvenți, care sunt foarte interesați de stagiile în companii. Este bine să știi că există o lege a voluntariatului, conform căreia voluntarii sunt obligați să aibă un job description, pentru a evita situațiile din trecut, de „om bun la toate”, trimis să cumpere cafele. Dar, pe de altă parte, conform aceleiași legi, experiența de voluntar în startup-ul tău va conta nu numai la CV, ci și ca vechime în muncă – deci ai ceva de oferit.

• Part-time: e drept că pentru început e greu să îți faci o idee clară despre numărul de ore de lucru pe care îl implică o anumită sarcină. O sugestie pe care ți-o pot oferi este să-ncerci să obții o estimare chiar de la candidații la job, care de multe ori vor da răspunsuri oneste. Part-time-ul e de avut în vedere și în cazul în care ai nevoie de un om cu skill-uri superioare de programare, business sau altele. Dacă are aceste skill-uri, omul respectiv probabil că beneficiază deja o poziție bine plătită într-o companie mai mare. Însă e foarte posibil să poată, și să și vrea, să-și dedice o parte din timp startup-ului tău, ca un al doilea job.

Dacă începi cu o finanțare care să acopere costurile salariale pe un an sau mai mult, acest gen de resurse nu te privește. Totuși, în lumea reală, majoritatea startup-urilor pornesc cu fonduri reduse. De aceea, va trebui să identifici toate resursele de care te poți folosi gratuit – sau aproape gratuit.

• Prietenii: Îi poți ruga să te ducă cu mașina la întâlniri, presupunând că nu ai un automobil, sau să îți transporte produsele, atâta timp cât acestea nu sunt excesiv de multe sau de voluminoase. Dacă e să vorbesc din experiența proprie, nu știu cum m-aș fi descurcat, la începuturi, fără prieteni și familie. Când spun asta nu mă refer în primul rând la sprijin material sau încurajări, ci la ajutor efectiv.

• Voluntariat/internship: Sarcinile simple pot fi rezolvate de studenți din ani terminali sau proaspeți absolvenți, care sunt foarte interesați de stagiile în companii. Este bine să știi că există o lege a voluntariatului, conform căreia voluntarii sunt obligați să aibă un job description, pentru a evita situațiile din trecut, de „om bun la toate”, trimis să cumpere cafele. Dar, pe de altă parte, conform aceleiași legi, experiența de voluntar în startup-ul tău va conta nu numai la CV, ci și ca vechime în muncă – deci ai ceva de oferit.

• Part-time: e drept că pentru început e greu să îți faci o idee clară despre numărul de ore de lucru pe care îl implică o anumită sarcină. O sugestie pe care ți-o pot oferi este să-ncerci să obții o estimare chiar de la candidații la job, care de multe ori vor da răspunsuri oneste. Part-time-ul e de avut în vedere și în cazul în care ai nevoie de un om cu skill-uri superioare de programare, business sau altele. Dacă are aceste skill-uri, omul respectiv probabil că beneficiază deja o poziție bine plătită într-o companie mai mare. Însă e foarte posibil să poată, și să și vrea, să-și dedice o parte din timp startup-ului tău, ca un al doilea job.

Orice startup trebuie să fie creativ, așa că în cazul companiei tale, va trebui să te asiguri că brainstorming-ul funcționează. Brainstorming-ul („furtună mentală”) are reguli stricte pe care le găsești ușor online. Una din cele mai importante premise ale conceptului se leagă de o teorie psihologică foarte importantă în ultimele decenii. O echipă de elită produce rezultate dacă în interiorul ei are loc o repartiție pe roluri, dincolo de hard skill-urile sau specializările fiecărui membru. Unul dintre aceștia poate fi principalul generator de idei. Un al doilea, un critic foarte bun al ideilor, nu în sensul de îngropare a lor, ci de rafinare și ajustare. Un al treilea ar putea traduce totul foarte bine în cifre, fie ele date financiare sau tehnice. Un al patrulea se poate distinge prin capacitatea de a sintetiza problema și soluțiile, altfel spus prin vedere de ansamblu. Și așa mai departe.

Această teorie te va face să te gândești care este rolul tău. Ca fondator, vei fi tentat(ă) să supraveghezi toate detaliile startup-ului și e foarte bine dacă vei face asta. Dar business-urile disruptive (disruptive innovations) sunt apanajul oamenilor creativi, cu calificări înalte. Aceștia vor fi mai puțin dispuși să se conformeze unor ierarhii și reguli rigide și unor dispoziții imperative. În ziua de azi, un manager bun folosește mai degrabă motivarea angajaților și forța exemplului propriu, decât instrumente autoritare. O caracteristică a business-urilor noi e aceea că niciun manager nu poate depăși, în materie de competență, cunoștințele oricărui membru al echipei, luat în parte.

Personal, aplic și acum aceste reguli, deși startup-ul pe care l-am fondat acum trei ani, Key Way Group, a ajuns la sute de angajați. E însă vorba de oameni tineri, cu multe competențe diverse, care contribuie la creșterea business-ului doar pornind de la motivațiile proprii și climatul plăcut pe care am făcut totul să îl asigur. Cred că acestea sunt motive importante pentru care am atins succesul.

Urmărește-mă pe Twitter și LinkedIn.

Orice startup trebuie să fie creativ, așa că în cazul companiei tale, va trebui să te asiguri că brainstorming-ul funcționează. Brainstorming-ul („furtună mentală”) are reguli stricte pe care le găsești ușor online. Una din cele mai importante premise ale conceptului se leagă de o teorie psihologică foarte importantă în ultimele decenii. O echipă de elită produce rezultate dacă în interiorul ei are loc o repartiție pe roluri, dincolo de hard skill-urile sau specializările fiecărui membru. Unul dintre aceștia poate fi principalul generator de idei. Un al doilea, un critic foarte bun al ideilor, nu în sensul de îngropare a lor, ci de rafinare și ajustare. Un al treilea ar putea traduce totul foarte bine în cifre, fie ele date financiare sau tehnice. Un al patrulea se poate distinge prin capacitatea de a sintetiza problema și soluțiile, altfel spus prin vedere de ansamblu. Și așa mai departe.

Această teorie te va face să te gândești care este rolul tău. Ca fondator, vei fi tentat(ă) să supraveghezi toate detaliile startup-ului și e foarte bine dacă vei face asta. Dar business-urile disruptive (disruptive innovations) sunt apanajul oamenilor creativi, cu calificări înalte. Aceștia vor fi mai puțin dispuși să se conformeze unor ierarhii și reguli rigide și unor dispoziții imperative. În ziua de azi, un manager bun folosește mai degrabă motivarea angajaților și forța exemplului propriu, decât instrumente autoritare. O caracteristică a business-urilor noi e aceea că niciun manager nu poate depăși, în materie de competență, cunoștințele oricărui membru al echipei, luat în parte.

Personal, aplic și acum aceste reguli, deși startup-ul pe care l-am fondat acum trei ani, Key Way Group, a ajuns la sute de angajați. E însă vorba de oameni tineri, cu multe competențe diverse, care contribuie la creșterea business-ului doar pornind de la motivațiile proprii și climatul plăcut pe care am făcut totul să îl asigur. Cred că acestea sunt motive importante pentru care am atins succesul.

Urmărește-mă pe Twitter și LinkedIn. • E o problemă personală? Foarte bine. Să presupunem că ai oroare de aglomerația din oraș și ai prefera să te deplasezi altfel decât cu mașina proprie. Vehiculele foarte mici se mișcă mult mai repede decât taxiurile sau Uber-urile. Ai ghicit, începem să ne gândim la trotinete sau scootere electrice. Travis VanderZanden a fondat Bird, unul din cele mai puternice startup-uri de e-scootere, după ce a observat că fetele lui nu sunt entuziasmate de bicicletele primite de Crăciun și revin la trotinetele pe care le aveau deja. Asta l-a făcut să se gândească: „De ce nu o trotinetă pentru adulți?”

• Există și idei proaste? Cu siguranță că da. Paul Graham, co-fondator al incubatorului de afaceri Y-Combinator, oferă exemplul unei rețele sociale pentru proprietarii de animale de companie (pets). Utilizatorii potențiali ai unei asemenea rețele sunt, evident, numeroși. Însă o astfel de rețea are o mare problemă: nu răspunde unei necesități și nu rezolvă o problemă anume. Ideea ar trebui să fie rafinată pentru a avea succes. Platformă care conectează proprietarii de animale cu veterinarii? Bursă de animale de companie? Concurs de frumusețe pentru câini? Abia acum putem începe să vorbim de idei de startup.

• E o problemă personală? Foarte bine. Să presupunem că ai oroare de aglomerația din oraș și ai prefera să te deplasezi altfel decât cu mașina proprie. Vehiculele foarte mici se mișcă mult mai repede decât taxiurile sau Uber-urile. Ai ghicit, începem să ne gândim la trotinete sau scootere electrice. Travis VanderZanden a fondat Bird, unul din cele mai puternice startup-uri de e-scootere, după ce a observat că fetele lui nu sunt entuziasmate de bicicletele primite de Crăciun și revin la trotinetele pe care le aveau deja. Asta l-a făcut să se gândească: „De ce nu o trotinetă pentru adulți?”

• Există și idei proaste? Cu siguranță că da. Paul Graham, co-fondator al incubatorului de afaceri Y-Combinator, oferă exemplul unei rețele sociale pentru proprietarii de animale de companie (pets). Utilizatorii potențiali ai unei asemenea rețele sunt, evident, numeroși. Însă o astfel de rețea are o mare problemă: nu răspunde unei necesități și nu rezolvă o problemă anume. Ideea ar trebui să fie rafinată pentru a avea succes. Platformă care conectează proprietarii de animale cu veterinarii? Bursă de animale de companie? Concurs de frumusețe pentru câini? Abia acum putem începe să vorbim de idei de startup.

• Câte tipologii de idei există? „Forbes” menționează trei. Ideile spontane, despre care am vorbit deja, sunt cele care vin brusc, pe nepusa masă. Ele pot fi valoroase, chiar dacă apariția lor poate fi stimulată. Există și idei de insider, care se nasc din experiența într-un anume business. Revenind la exemplul lui VanderZanden, e de menționat faptul că fondatorul lucrase cu succes la Uber și Lyft, într-un domeniu apropiat de startup-ul pe care l-a lansat, Bird. Și, în fine, mai putem vorbi de idei deliberate, care pornesc de la dorința de a fonda un startup. Ca să vă dau un exemplu personal, după mai mulți ani de activitate în domeniul fintech, am fost curios cum arată o piață cu un randament mai mic, dar mai constantă în evoluții. Real estate-ul era o opțiune evidentă, dar mi-am dat seama că pentru a avea succes pe această piață trebuie să te comporți oricum altfel decât într-o manieră speculativă. Primul deceniu al anilor 2000, nebunia imobiliară și criza sub-prime erau istorie atunci când m-am decis să investesc. Nu puteai cumpăra pur și simplu, pentru a vinde cu profit a doua zi. Am insistat pe valoare adăugată, în sensul că achizițiile imobiliare nu au rost dacă nu sunt urmate de amenajări, servicii conexe și crearea unui portofoliu de chiriași de calitate. Am investit mult, și resurse financiare, și ore de lucru, pentru a obține și mai mult. Fără a face asta aș fi pierdut cu siguranță.

• Câte tipologii de idei există? „Forbes” menționează trei. Ideile spontane, despre care am vorbit deja, sunt cele care vin brusc, pe nepusa masă. Ele pot fi valoroase, chiar dacă apariția lor poate fi stimulată. Există și idei de insider, care se nasc din experiența într-un anume business. Revenind la exemplul lui VanderZanden, e de menționat faptul că fondatorul lucrase cu succes la Uber și Lyft, într-un domeniu apropiat de startup-ul pe care l-a lansat, Bird. Și, în fine, mai putem vorbi de idei deliberate, care pornesc de la dorința de a fonda un startup. Ca să vă dau un exemplu personal, după mai mulți ani de activitate în domeniul fintech, am fost curios cum arată o piață cu un randament mai mic, dar mai constantă în evoluții. Real estate-ul era o opțiune evidentă, dar mi-am dat seama că pentru a avea succes pe această piață trebuie să te comporți oricum altfel decât într-o manieră speculativă. Primul deceniu al anilor 2000, nebunia imobiliară și criza sub-prime erau istorie atunci când m-am decis să investesc. Nu puteai cumpăra pur și simplu, pentru a vinde cu profit a doua zi. Am insistat pe valoare adăugată, în sensul că achizițiile imobiliare nu au rost dacă nu sunt urmate de amenajări, servicii conexe și crearea unui portofoliu de chiriași de calitate. Am investit mult, și resurse financiare, și ore de lucru, pentru a obține și mai mult. Fără a face asta aș fi pierdut cu siguranță.

Planul de afaceri are o funcție esențială: traduce ideea în cifre. Pentru utilitatea acestei discuții, mi se pare cel mai corect să mă pun în locul unui antreprenor aflat la început de drum. Să presupunem că ai găsit deja faimoasa idee. Dacă te vei îndrăgosti de ea, e foarte bine, asta arată că ai stofă de antreprenor. Pasiunea și energia sunt esențiale. Dar ai grijă, fiindcă dragostea poate depăși anumite limite. Încearcă să îți distribui așteptările în funcție de două domenii esențiale: clienții și proiecțiile financiare:

• Primii sunt definiți, de regulă, prin studii de piață, care ajută la conturarea așa-numitei target market, piața dorită sau țintită. Antreprenorii debutanți nu dispun însă de resurse pentru un studiu de piață dedicat. Nu e un motiv să te oprești aici: există o serie întreagă de resurse gratuite care pot aproxima într-un oarecare grad comportamentul consumatorilor potențiali, de la Institutul Național de Statistică (în cazul României), la simulări Google AdSense sau Facebook, după care îți poți forma o idee despre datele demografice interesele consumatorilor, fără a cheltui un leu sau euro. Acestea vor fi utile cu siguranță ca argumente în conversații și prezentările pentru investitori și mai mult de atât.

• Din punctul de vedere al proiecțiilor financiare, lucrurile par confuze la început de drum. Însă orice tip de estimare, chiar și naivă, este preferabil absenței oricăror date. Din acest punct de vedere, sfatul atribuit lui Warren Buffett, marele investitor american, funcționează din plin: „ține ochii pe costuri”. Vor apărea rânduri de Excel la care nu te-ai gândit. Dar s-ar putea să ai și surprize plăcute: de pildă, faptul că prezența online (adrese de email și eventual un site simplu) costă, lunar, la Google, cât o masă în București, pe care poți să ți-o permiți fără probleme. Ceva asemănător mi s-a întâmplat și mie, atunci când mi-am dat seama că în ansamblul business-ului de fintech pe care l-am fondat, Key Way, pot să-mi permit fără probleme un sediu la City Gate, în zona Romexpo - Casa Presei alături de Microsoft, Alcatel și T-Mobile. Am luat în considerare destinația ușor de atins de către toți cei peste 100 de angajați pe care îi are grupul nostru în România. Există și beneficii de imagine, dar acestea au contat doar pe plan secund.

Planul de afaceri are o funcție esențială: traduce ideea în cifre. Pentru utilitatea acestei discuții, mi se pare cel mai corect să mă pun în locul unui antreprenor aflat la început de drum. Să presupunem că ai găsit deja faimoasa idee. Dacă te vei îndrăgosti de ea, e foarte bine, asta arată că ai stofă de antreprenor. Pasiunea și energia sunt esențiale. Dar ai grijă, fiindcă dragostea poate depăși anumite limite. Încearcă să îți distribui așteptările în funcție de două domenii esențiale: clienții și proiecțiile financiare:

• Primii sunt definiți, de regulă, prin studii de piață, care ajută la conturarea așa-numitei target market, piața dorită sau țintită. Antreprenorii debutanți nu dispun însă de resurse pentru un studiu de piață dedicat. Nu e un motiv să te oprești aici: există o serie întreagă de resurse gratuite care pot aproxima într-un oarecare grad comportamentul consumatorilor potențiali, de la Institutul Național de Statistică (în cazul României), la simulări Google AdSense sau Facebook, după care îți poți forma o idee despre datele demografice interesele consumatorilor, fără a cheltui un leu sau euro. Acestea vor fi utile cu siguranță ca argumente în conversații și prezentările pentru investitori și mai mult de atât.

• Din punctul de vedere al proiecțiilor financiare, lucrurile par confuze la început de drum. Însă orice tip de estimare, chiar și naivă, este preferabil absenței oricăror date. Din acest punct de vedere, sfatul atribuit lui Warren Buffett, marele investitor american, funcționează din plin: „ține ochii pe costuri”. Vor apărea rânduri de Excel la care nu te-ai gândit. Dar s-ar putea să ai și surprize plăcute: de pildă, faptul că prezența online (adrese de email și eventual un site simplu) costă, lunar, la Google, cât o masă în București, pe care poți să ți-o permiți fără probleme. Ceva asemănător mi s-a întâmplat și mie, atunci când mi-am dat seama că în ansamblul business-ului de fintech pe care l-am fondat, Key Way, pot să-mi permit fără probleme un sediu la City Gate, în zona Romexpo - Casa Presei alături de Microsoft, Alcatel și T-Mobile. Am luat în considerare destinația ușor de atins de către toți cei peste 100 de angajați pe care îi are grupul nostru în România. Există și beneficii de imagine, dar acestea au contat doar pe plan secund.

2. Baze de date medicale. Aici, utilitatea Blockchain constă în păstrarea confidențialității datelor personale, dar și datorită său caracterului interoperabil și descentralizat. O companie din Denver, Burstiq, pune accentul pe smart contracts în acest domeniu.

2. Baze de date medicale. Aici, utilitatea Blockchain constă în păstrarea confidențialității datelor personale, dar și datorită său caracterului interoperabil și descentralizat. O companie din Denver, Burstiq, pune accentul pe smart contracts în acest domeniu.

3. Vaccinarea anti-COVID. Am vorbit deja despre monitorizarea stocurilor și a ingredientelor din produsele alimentare și posibilitatea de identifica originile unui ingredient contaminat. Ideea de a folosi tehnologia la stocuri de echipamente de protecție anti-COVID și vaccinuri e firească, iar un grup de cercetători din Abu Dhabi și SUA a elaborat deja o propunere care are în vedere așa ceva. Scandalurile legate de vaccinul rusesc Sputnik V, din care o variantă a fost aprobată și o alta livrată, ar fi imposibile printr-o astfel de monitorizare strictă, fără a mai vorbi de avantajele de fluidizare a distribuției.

4. Drepturile de autor. Evidența difuzării pieselor muzicale la radio și în diferite spații este extrem de complicată, iar artiștii se plâng permanent de dispariția în neant a veniturilor, fiindcă un mare număr de difuzări sunt ratate cu sau fără intenție. Blockchain-ul înseamnă un registru la îndemâna oricui, automat și fără eroare. Și aici este vorba despre smart contracts, iar de asta se ocupă o companie newyorkeză pe nume Mediachain, care a fost achiziționată de Spotify în 2017.

3. Vaccinarea anti-COVID. Am vorbit deja despre monitorizarea stocurilor și a ingredientelor din produsele alimentare și posibilitatea de identifica originile unui ingredient contaminat. Ideea de a folosi tehnologia la stocuri de echipamente de protecție anti-COVID și vaccinuri e firească, iar un grup de cercetători din Abu Dhabi și SUA a elaborat deja o propunere care are în vedere așa ceva. Scandalurile legate de vaccinul rusesc Sputnik V, din care o variantă a fost aprobată și o alta livrată, ar fi imposibile printr-o astfel de monitorizare strictă, fără a mai vorbi de avantajele de fluidizare a distribuției.

4. Drepturile de autor. Evidența difuzării pieselor muzicale la radio și în diferite spații este extrem de complicată, iar artiștii se plâng permanent de dispariția în neant a veniturilor, fiindcă un mare număr de difuzări sunt ratate cu sau fără intenție. Blockchain-ul înseamnă un registru la îndemâna oricui, automat și fără eroare. Și aici este vorba despre smart contracts, iar de asta se ocupă o companie newyorkeză pe nume Mediachain, care a fost achiziționată de Spotify în 2017.

5. Spălarea banilor. Chiar dacă Blockchain și-a început cariera odată cu criptomonedele pe Dark Web, pentru diferite plăți mai mult sau mai puțin ilicite, acesta poate fi utilizat pentru atestarea identității operatorilor financiari persoane fizice, împreună cu datele biometrice ale acestora. Ocular, un startup din Los Angeles, creează o bază de date care face furtul de identitate sau falsificarea acesteia imposibilă, simplificând în același timp accesul la documente personale pentru utilizatorii legitimi.

5. Spălarea banilor. Chiar dacă Blockchain și-a început cariera odată cu criptomonedele pe Dark Web, pentru diferite plăți mai mult sau mai puțin ilicite, acesta poate fi utilizat pentru atestarea identității operatorilor financiari persoane fizice, împreună cu datele biometrice ale acestora. Ocular, un startup din Los Angeles, creează o bază de date care face furtul de identitate sau falsificarea acesteia imposibilă, simplificând în același timp accesul la documente personale pentru utilizatorii legitimi.

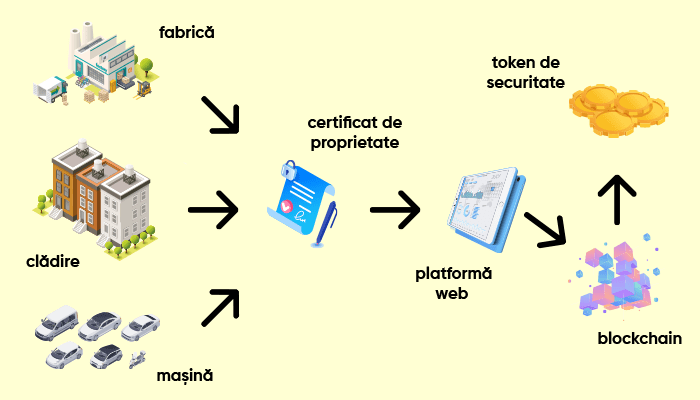

2. Democratizarea investițiilor. În momentul de față, micii investitori au, în general, acces la companiile promițătoare doar după ce acestea și-au făcut listarea inițială pe bursă, adică atunci când tind să se maturizeze și să producă un profit constant, dar redus. Firmele de Venture Capital implicate în ele tind să întârzie momentul listării pentru a culege un yield (profit /randament) cât mai mare. Această barieră tinde să fie eliminată prin conversia valorilor mobiliare (părți sociale, acțiuni nelistate) în aceleași token-uri, care pot fi accesate prin intermediul unor „fonduri unicorn”. Exact asta este structura pe care o propune ADDX (anterior iSTOX), companie de Blockchain în care sunt implicate Singapore și bursa din acest stat. Accesul la companii nelistate se poate face începând de la 20.000 de dolari, sumă relativ mare pentru debutanți, dar infimă față de milioanele care circulă în zona fondurilor de investiții. Ceea ce spuneam la început (că Blockchain va produce următorii unicorni) se verifică și în sensul că acesta va contribui la finanțarea lor, oricare ar fi domeniul de activitate.

2. Democratizarea investițiilor. În momentul de față, micii investitori au, în general, acces la companiile promițătoare doar după ce acestea și-au făcut listarea inițială pe bursă, adică atunci când tind să se maturizeze și să producă un profit constant, dar redus. Firmele de Venture Capital implicate în ele tind să întârzie momentul listării pentru a culege un yield (profit /randament) cât mai mare. Această barieră tinde să fie eliminată prin conversia valorilor mobiliare (părți sociale, acțiuni nelistate) în aceleași token-uri, care pot fi accesate prin intermediul unor „fonduri unicorn”. Exact asta este structura pe care o propune ADDX (anterior iSTOX), companie de Blockchain în care sunt implicate Singapore și bursa din acest stat. Accesul la companii nelistate se poate face începând de la 20.000 de dolari, sumă relativ mare pentru debutanți, dar infimă față de milioanele care circulă în zona fondurilor de investiții. Ceea ce spuneam la început (că Blockchain va produce următorii unicorni) se verifică și în sensul că acesta va contribui la finanțarea lor, oricare ar fi domeniul de activitate.

3. Ușurința finanțărilor. Privit din unghiul antreprenorului, mecanismul descris mai sus poate aduce bani din mai multe surse, disponibili în condiții mai avantajoase, mai repede și la timp decât în momentul de față. Platformele de peer-to-peer lending beneficiază din ce în ce mai mult de aportul tehnologic al Blockchain și sunt doar un exemplu marginal, fiindcă finanțatorul se va aștepta doar la o dobândă. Dar un antreprenor care urmărește cooptarea unor investitori mini-angel pe termen mai lung va pune, de regulă, pe piață un număr de token-uri care pot fi accesate de doritori, pentru ca aceștia să se aștepte la beneficii asemănătoare cu ale investitorilor angel, doar că proporționale cu sumele mult mai mici. Procesul poartă numele de ICO (Initial Coin Offering – Ofertă Inițială de Monedă), fiindcă ideea de criptomonedă este aplicabilă și aici, dar nu în accepțiunea de „sac cu bani virtuali”. Ci, cum spune și numele, într-un sens apropiat de IPO (Initial Public Offering – listarea publică inițială de pe burse), de drept de proprietate asupra unei părți dintr-un startup. Birocrația, accesul târziu, pragurile de acces ridicate și toate celelalte bariere legate de finanțele clasice lipsesc cu desăvârșire.

3. Ușurința finanțărilor. Privit din unghiul antreprenorului, mecanismul descris mai sus poate aduce bani din mai multe surse, disponibili în condiții mai avantajoase, mai repede și la timp decât în momentul de față. Platformele de peer-to-peer lending beneficiază din ce în ce mai mult de aportul tehnologic al Blockchain și sunt doar un exemplu marginal, fiindcă finanțatorul se va aștepta doar la o dobândă. Dar un antreprenor care urmărește cooptarea unor investitori mini-angel pe termen mai lung va pune, de regulă, pe piață un număr de token-uri care pot fi accesate de doritori, pentru ca aceștia să se aștepte la beneficii asemănătoare cu ale investitorilor angel, doar că proporționale cu sumele mult mai mici. Procesul poartă numele de ICO (Initial Coin Offering – Ofertă Inițială de Monedă), fiindcă ideea de criptomonedă este aplicabilă și aici, dar nu în accepțiunea de „sac cu bani virtuali”. Ci, cum spune și numele, într-un sens apropiat de IPO (Initial Public Offering – listarea publică inițială de pe burse), de drept de proprietate asupra unei părți dintr-un startup. Birocrația, accesul târziu, pragurile de acces ridicate și toate celelalte bariere legate de finanțele clasice lipsesc cu desăvârșire.

Permițând accesul la piețele de capital pentru un număr foarte mare de investitori tineri, activi economic, din segmentul Millennials, Blockchain-ul face productivi toți acești bani, care altfel ar genera dobânzi real negative în conturi bancare sau ar fi pur și simplu cheltuiți pe amuzament. Iar beneficiarii finanțărilor sunt exact antreprenorii din aceeași categorie de vârstă, caracterizați prin creativitate și aptitudini de business deosebite. Personal, nu cred că peste 10 ani economia globală va mai semăna foarte tare cu cea pe care o avem astăzi.

Reglementarea și rafinarea unor tehnologii care astăzi ne pot părea exotice sau riscante vor duce la o lume în care prosperitatea va fi și mai accesibilă pentru orice persoană informată și cu spirit de inițiativă, indiferent de situația materială de la care pornește. Iar această prosperitate se va răsfrânge asupra întregii societăți.

Permițând accesul la piețele de capital pentru un număr foarte mare de investitori tineri, activi economic, din segmentul Millennials, Blockchain-ul face productivi toți acești bani, care altfel ar genera dobânzi real negative în conturi bancare sau ar fi pur și simplu cheltuiți pe amuzament. Iar beneficiarii finanțărilor sunt exact antreprenorii din aceeași categorie de vârstă, caracterizați prin creativitate și aptitudini de business deosebite. Personal, nu cred că peste 10 ani economia globală va mai semăna foarte tare cu cea pe care o avem astăzi.

Reglementarea și rafinarea unor tehnologii care astăzi ne pot părea exotice sau riscante vor duce la o lume în care prosperitatea va fi și mai accesibilă pentru orice persoană informată și cu spirit de inițiativă, indiferent de situația materială de la care pornește. Iar această prosperitate se va răsfrânge asupra întregii societăți.

Urmărește-mă pe

Urmărește-mă pe

E ușor de înțeles că market makerii tradiționali trebuie să fie instituții financiare masive pentru ca să își poată asuma un astfel de statut. În funcție de piața de active pe care operează, rolul revine câtorva categorii de instituții:

• Burse: pentru acțiuni și alte active asemănătoare. Rolul este asumat mai ales de burse celebre ca New York Stock Exchange sau London Stock Exchange

• Bănci: în cazul tranzacțiilor cu monede clasice.

• Market makeri specializați: sunt folosiți de exemplu de burse ca NADSDAQ, care utilizează mai mulți astfel de specialiști.

Referitor la diferența dintre market makeri și brokeri, Investopedia oferă o comparație ușor de înțeles: primii se aseamănă cu angrosiștii din comerțul de mărfuri, în timp ce brokerii au caracteristici asemănătoare cu retailerii, termen care s-a generalizat în ultima vreme pentru vânzarea cu amănuntul.

Știu din experiența proprie că unele societăți de brokeraj pot deveni, în timp, market makeri, la fel cum un magazin de delicatese își poate lansa propriile branduri gourmet, pentru distribuția în alte magazine. Pot confirma însă că cele două business-uri rămân separate conceptual, la nivel de departamente și funcționalități.

E ușor de înțeles că market makerii tradiționali trebuie să fie instituții financiare masive pentru ca să își poată asuma un astfel de statut. În funcție de piața de active pe care operează, rolul revine câtorva categorii de instituții:

• Burse: pentru acțiuni și alte active asemănătoare. Rolul este asumat mai ales de burse celebre ca New York Stock Exchange sau London Stock Exchange

• Bănci: în cazul tranzacțiilor cu monede clasice.

• Market makeri specializați: sunt folosiți de exemplu de burse ca NADSDAQ, care utilizează mai mulți astfel de specialiști.

Referitor la diferența dintre market makeri și brokeri, Investopedia oferă o comparație ușor de înțeles: primii se aseamănă cu angrosiștii din comerțul de mărfuri, în timp ce brokerii au caracteristici asemănătoare cu retailerii, termen care s-a generalizat în ultima vreme pentru vânzarea cu amănuntul.

Știu din experiența proprie că unele societăți de brokeraj pot deveni, în timp, market makeri, la fel cum un magazin de delicatese își poate lansa propriile branduri gourmet, pentru distribuția în alte magazine. Pot confirma însă că cele două business-uri rămân separate conceptual, la nivel de departamente și funcționalități.

Fiindcă am definit Blockchain-ul anterior, nu voi insista asupra aspectelor tehnice. Voi spune doar că prin Automated Market Makers, el face saltul de la criptomonedele propriu-zise la piețele pe care se tranzacționează acestea, iar acest salt se petrece chiar sub ochii noștri.

E una din primele concretizări ale ecosistemului numit de specialiști DeFi (Decentralized Finance). În segmentul de market makeri, blockchain-ul sparge, prin automatizare, monopolul marilor instituții financiare. Zidurile, birourile, angajații și mai ales lichiditățile masive ale acestora sunt înlocuite de ceva care seamănă mai degrabă cu o structură de software.

Fiindcă am definit Blockchain-ul anterior, nu voi insista asupra aspectelor tehnice. Voi spune doar că prin Automated Market Makers, el face saltul de la criptomonedele propriu-zise la piețele pe care se tranzacționează acestea, iar acest salt se petrece chiar sub ochii noștri.

E una din primele concretizări ale ecosistemului numit de specialiști DeFi (Decentralized Finance). În segmentul de market makeri, blockchain-ul sparge, prin automatizare, monopolul marilor instituții financiare. Zidurile, birourile, angajații și mai ales lichiditățile masive ale acestora sunt înlocuite de ceva care seamănă mai degrabă cu o structură de software.

Pe scurt, termenul de Automated Market Makers (AMM) definește:

• O arhitectură software, bazată pe Blockchain, care conectează digital furnizorii de lichiditate cu brokerii societățile de trading. Acestea, la rândul lor, vor interacționa cu investitorii, cel mai probabil prin platforme online.

• O formulă matematică, care stabilește lichiditatea maximă într-o anumită zonă.

• În momentul de față, Automated Market Makers fac posibile mai ales tranzacțiile între criptomonede și monede reale sau token-uri (simboluri de valoare derivate ale acestora). Tehnologia este însă aplicabilă la orice fel de tranzacții cu active și, personal, nu mă îndoiesc că va fi și aplicată, în viitor.

• Comisioane foarte scăzute (la limită, poate fi vorba și de zero, dar atunci inițiatorii software-ului nu mai fac profit).

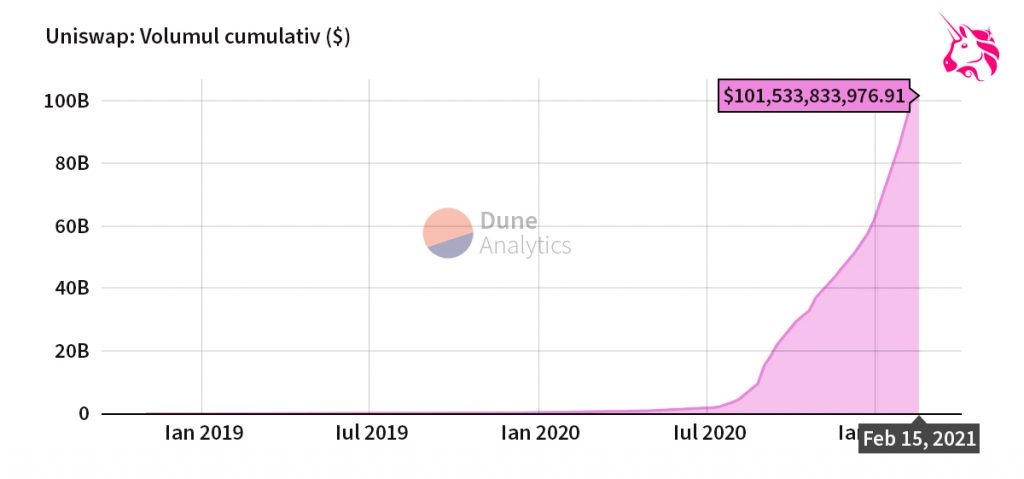

În această piață nouă au intrat, începând din 2018, Uniswap, Sushiswap, Curve, Balancer sau Kyber Network. În cazul Uniswap, AMM-ul cu volumul cel mai mare, formula de funcționare este foarte simplă: x * y = k, în care x și y reprezintă active, iar k, lichiditatea totală dintr-o anumită zonă. Unul dintre principiile generalizate e acela că lichiditatea din zona respectivă nu se schimbă, pentru simetria tranzacțiilor.

Alți Automated Market Makers utilizează aparate matematice mai complicate. E însă clar că și în acest segment, Blockchain-ul aduce avantajele bine cunoscute, precum:

• Costurile foarte scăzute pentru utilizatori, situate între 0,1% și 0,3% în cazul AMM importanți.

• Procese sigure, descentralizate.

• O piață competitivă, cu beneficiile cunoscute pentru clienți, fiindcă oricine poate crea un segment/deveni market maker, chiar dacă asta nu atrage automat succesul pieței respective.

Pe scurt, termenul de Automated Market Makers (AMM) definește:

• O arhitectură software, bazată pe Blockchain, care conectează digital furnizorii de lichiditate cu brokerii societățile de trading. Acestea, la rândul lor, vor interacționa cu investitorii, cel mai probabil prin platforme online.

• O formulă matematică, care stabilește lichiditatea maximă într-o anumită zonă.

• În momentul de față, Automated Market Makers fac posibile mai ales tranzacțiile între criptomonede și monede reale sau token-uri (simboluri de valoare derivate ale acestora). Tehnologia este însă aplicabilă la orice fel de tranzacții cu active și, personal, nu mă îndoiesc că va fi și aplicată, în viitor.

• Comisioane foarte scăzute (la limită, poate fi vorba și de zero, dar atunci inițiatorii software-ului nu mai fac profit).

În această piață nouă au intrat, începând din 2018, Uniswap, Sushiswap, Curve, Balancer sau Kyber Network. În cazul Uniswap, AMM-ul cu volumul cel mai mare, formula de funcționare este foarte simplă: x * y = k, în care x și y reprezintă active, iar k, lichiditatea totală dintr-o anumită zonă. Unul dintre principiile generalizate e acela că lichiditatea din zona respectivă nu se schimbă, pentru simetria tranzacțiilor.

Alți Automated Market Makers utilizează aparate matematice mai complicate. E însă clar că și în acest segment, Blockchain-ul aduce avantajele bine cunoscute, precum:

• Costurile foarte scăzute pentru utilizatori, situate între 0,1% și 0,3% în cazul AMM importanți.

• Procese sigure, descentralizate.

• O piață competitivă, cu beneficiile cunoscute pentru clienți, fiindcă oricine poate crea un segment/deveni market maker, chiar dacă asta nu atrage automat succesul pieței respective.

Pentru ca piața respectivă să funcționeze, Automated Market Maker-ul trebuie să atragă așa-numiții furnizori de lichiditate (Liquidity Providers), care primesc comisioane pentru că asigură volumul de active necesar. În acest mod, se creează, pentru fiecare pereche de active, așa-numitele Liquidity Pools. Formulele precum cea menționată pentru Uniswap reglează prețul în funcție de cerere și ofertă.

Automated Market Makers mai au un avantaj important: așa-numitele smart contracts, contracte inteligente, care sunt încheiate nu în limbaj natural, juridic, ci în cod de calculator. Acest gen de contracte sunt imposibil de încălcat, fiindcă sunt o extensie a arhitecturii software pe care o reprezintă piața și pool-urile respective.

Pentru ca piața respectivă să funcționeze, Automated Market Maker-ul trebuie să atragă așa-numiții furnizori de lichiditate (Liquidity Providers), care primesc comisioane pentru că asigură volumul de active necesar. În acest mod, se creează, pentru fiecare pereche de active, așa-numitele Liquidity Pools. Formulele precum cea menționată pentru Uniswap reglează prețul în funcție de cerere și ofertă.

Automated Market Makers mai au un avantaj important: așa-numitele smart contracts, contracte inteligente, care sunt încheiate nu în limbaj natural, juridic, ci în cod de calculator. Acest gen de contracte sunt imposibil de încălcat, fiindcă sunt o extensie a arhitecturii software pe care o reprezintă piața și pool-urile respective.

Automated Market Makers formează o piață explozivă, dar aflată abia la începutul evoluției sale. În momentul de față, ea suferă de o serie de dezavantaje inerente, cum ar fi posibilitatea de eroare, chiar dacă aceasta nu este a market maker-ului, ci a utilizatorului, fiindcă acesta poate face greșeli atunci când încheie deja menționatele smart contracts. În plus, deoarece piețele create se referă adesea la tranzacționarea de criptomonede, Automated Market Makerii moștenesc fiabilitatea acestora, cu alte cuvinte vor avea probleme atunci când o criptomonedă nou-apărută va avea la rândul ei probleme de funcționare.

Specialiștii au remarcat, de asemenea, numărul de funcționalități relativ restrânse pe care acest gen de platforme le oferă în momentul de față, comparativ cu zone mai mature ale industriei fintech, care se află într-un proces de diversificare accelerată. În ultimă instanță, viitorul Automated Market Makers va fi dictat de dezideratele generale ale zonei fintech. În viziunea mea, acestea nu se rezumă în niciun caz la tehnologie, ci la următoarele:

• Transparență/tendința către educație financiară și tehnologică.

• Reglementare și bune practici.

• Prag de intrare foarte scăzut: în cazul AMM, nu numai investitorii, ci și Furnizorii de lichiditate pot intra în piață cu sume foarte mici. În cazul ultimilor, ele sunt de ordinul a 50 de mii de dolari, infim față de forța financiară a market makerilor tradiționali.

• Usability/fiabilitate/facilități din punctul de vedere al utilizatorului.

Automated Market Makers formează o piață explozivă, dar aflată abia la începutul evoluției sale. În momentul de față, ea suferă de o serie de dezavantaje inerente, cum ar fi posibilitatea de eroare, chiar dacă aceasta nu este a market maker-ului, ci a utilizatorului, fiindcă acesta poate face greșeli atunci când încheie deja menționatele smart contracts. În plus, deoarece piețele create se referă adesea la tranzacționarea de criptomonede, Automated Market Makerii moștenesc fiabilitatea acestora, cu alte cuvinte vor avea probleme atunci când o criptomonedă nou-apărută va avea la rândul ei probleme de funcționare.

Specialiștii au remarcat, de asemenea, numărul de funcționalități relativ restrânse pe care acest gen de platforme le oferă în momentul de față, comparativ cu zone mai mature ale industriei fintech, care se află într-un proces de diversificare accelerată. În ultimă instanță, viitorul Automated Market Makers va fi dictat de dezideratele generale ale zonei fintech. În viziunea mea, acestea nu se rezumă în niciun caz la tehnologie, ci la următoarele:

• Transparență/tendința către educație financiară și tehnologică.

• Reglementare și bune practici.

• Prag de intrare foarte scăzut: în cazul AMM, nu numai investitorii, ci și Furnizorii de lichiditate pot intra în piață cu sume foarte mici. În cazul ultimilor, ele sunt de ordinul a 50 de mii de dolari, infim față de forța financiară a market makerilor tradiționali.

• Usability/fiabilitate/facilități din punctul de vedere al utilizatorului.

Am vorbit și cu un alt prilej despre calitățile profesioniștilor români din segmentul Millennials (tinerii sub 40 de ani), care au beneficiat în multe cazuri de experiența și cultura organizațională a unor giganți multinaționali care activează și în România. Aș menționa doar două soft skills: cunoașterea limbilor străine și gradul înalt de alfabetizare digitală (ușurința de a folosi computerul), dar există multe altele.

Am vorbit și cu un alt prilej despre calitățile profesioniștilor români din segmentul Millennials (tinerii sub 40 de ani), care au beneficiat în multe cazuri de experiența și cultura organizațională a unor giganți multinaționali care activează și în România. Aș menționa doar două soft skills: cunoașterea limbilor străine și gradul înalt de alfabetizare digitală (ușurința de a folosi computerul), dar există multe altele.

Birocrația este o meteahnă veche a României, dar în ultimii ani au început să apară schimbări surprinzătoare. În mod curios, se pare că birocrația a fost și una din primele victime ale COVID-ului. De pildă, Registrul Comerțului a aflat cu surprindere că poate lucra și online, la fel ca alte instituții ale statului cu care interacționează companiile și antreprenorii. În mediul privat, băncile, care oricum tindeau să elimine prezența la ghișeu, au sporit ritmul în care își diversifică și actualizează platformele online. Același lucru se întâmplă în nenumărate alte segmente publice și private.

Birocrația este o meteahnă veche a României, dar în ultimii ani au început să apară schimbări surprinzătoare. În mod curios, se pare că birocrația a fost și una din primele victime ale COVID-ului. De pildă, Registrul Comerțului a aflat cu surprindere că poate lucra și online, la fel ca alte instituții ale statului cu care interacționează companiile și antreprenorii. În mediul privat, băncile, care oricum tindeau să elimine prezența la ghișeu, au sporit ritmul în care își diversifică și actualizează platformele online. Același lucru se întâmplă în nenumărate alte segmente publice și private.