Acesta este al treilea articol din seria

Deschiderea unei case de brokeraj. Primul articol a schițat aspectul general al afacerii, ajutându-te să-ți definești serviciile, pachetul de produse și publicul țintă, în timp ce

al doilea a pus în perspectivă partea complicată a reglementărilor.

Vreau să aprofundez subiectul și să dezvălui următorii pași pe care trebuie să îi faci pentru ca afacerea ta să-și ia avânt și să îți poți ajusta strategiile pe parcurs.

Fiecare broker-dealer este diferit, dar calibrarea tehnologiei în funcție de modelul tău de afaceri urmează același tipar, așa că voi defalca toate costurile, competențele, furnizorii de tehnologie și plăți, conectarea la burse, plus alte informații pe care este important să le ai.

Dezvoltare internă vs. Servicii externalizate

În perioada 2000-2005, tranzacționarea a fost apanajul investitorilor bine informați sau instituționali. Cu toate acestea, odată cu dezvoltarea internetului și a smartphone-urilor, tehnologia a reconfigurat infrastructura de tranzacționare, permițând clienților de retail să acceseze piețele și să utilizeze instrumente derivate, crescând volumele de tranzacționare și lichiditatea.

Pentru că toată lumea se concentrează acum pe tehnologie, startup-ul tău trebuie să avanseze în mod constant dezvoltările backend & frontend și să automatizezi majoritatea proceselor, dar, mai întâi, va trebui să alegi abordarea tehnologică:

1. Dezvoltare internă

2. Servicii externalizate

3. O combinație între intern și externalizat

Dezvoltare internă

Cei mai mulți dintre noi visează să devină arhitecții viziunii lor, dar este extrem de important să înțelegi că a face totul la nivel intern poate implica nu numai costuri uriașe, ci și specialiști de top. Poți cheltui

sute, sau chiar

milioane de euro pe an pentru un avantaj de câteva nanosecunde față de concurenții tăi.

Pro:

- Construiești totul de la zero și ai libertate totală în materie de design, caracteristici, integrări și funcționalități.

- Te adaptezi pe parcurs și economisești timp prin faptul că nu mai stai să aștepți după dezvoltatorii externi.

- Îți gestionezi propriile echipe, ceea ce îți dă mână liberă în alegerea și instruirea lor pentru a-ți atinge obiectivele.

Contra:

- Costurile totale sunt uriașe și ar putea să îți paralizeze afacerea încă din fașă.

- Nu este ieftin să ai ingineri Dev-Ops, având în vedere că ei ocupă primele cinci locuri în topul salariilor din domeniul tehnologiei, cu venituri medii de €106,000.

- Este nerealist să pretinzi că întregul ecosistem tehnologic poate fi dezvoltat la nivel intern, așa că va trebui să bagi adânc mâna în buzunar pentru servicii și integrări suplimentare.

Dezvoltare externalizată

Această abordare poate fi rezonabilă pentru o casă de brokeraj aflată la început de drum. Plata pentru servicii deja dezvoltate, cum ar fi un

Whitelabel, cu automatizări bazate pe reguli, te poate scuti de efortul de a face totul singur. Vei putea să te concentrezi pe îmbunătățirea experienței clienților, să închei parteneriate pentru un flux mai mare de numerar și să elaborezi strategii pentru un ROI mai bun și mai rapid.

Pro:

- Începutul nu e atât de costisitor, oscilând între €250,000 și €500,000, ceea ce-ți oferă spațiu îndeajuns pentru a-ți direcționa fondurile către alte ramuri ale afacerii tale.

- Primești un pachet determinat de produse, însoțit de o rețea de asistență.

- În afară de platformă și funcționalități, vei primi API pentru toate celelalte procese de integrare.

Contra:

- Cele mai multe dintre serviciile externe pe care le plătești sunt predefinite, cu puțin spațiu pentru dezvoltare sau personalizare.

- Nu ești scutit de integrări suplimentare și plăți de zeci de mii de euro pe lună pentru găzduirea serverelor, asistență tehnică, întreținere și cereri de modificare, flux de date, lichidități și Back Office.

- În funcție de planul de afaceri pe care îl alegi și de disponibilitatea și prioritățile furnizorului de tehnologie, toate tichetele tale de dezvoltare vor dura ceva timp.

- Nu deții tehnologia, doar o închiriezi, ceea ce înseamnă că fiecare solicitare suplimentară va reprezenta un cost suplimentar pentru tine.

O combinație între dezvoltare internă și externalizată

Din experiența mea, o opțiune viabilă pentru business-ul tău, în acest moment, ar putea fi

achiziționarea unui Whitelabel, plus

dezvoltări interne adiționale.

Cumperi platforma și funcționalitățile, le brand-uiești, negociezi pe cât posibil pentru opțiuni extinse de personalizare, apoi treci la integrarea CRM-ului, procesatorilor de plăți și de lichidități. Practic, ai nevoie de o structură predefinită pe care s-o modelezi în funcție de necesitățile tale.

Integrări esențiale pentru a pune lucrurile în mișcare

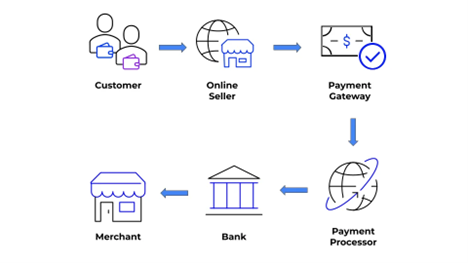

Ai reușit să creezi o platformă operațională cu multiple funcționalități. Dar cum nu există afacere fără clienți, va trebui să ai sisteme de acceptare a plăților online.

Alege cel mai bun furnizor de plăți dedicat afacerii tale

Dacă nu-ți dorești probleme cu plățile clienților și vrei să-ți stabilizezi fluxul de numerar, plățile online prin intermediul portalurilor (gateways) sunt cea mai bună soluție. Ai nevoie de un sistem bine construit pentru a gestiona informațiile sensibile atunci când debitezi cardurile de debit/credit ale clienților.

Gateway-ul transferă datele tranzacției și aprobă sau refuză plata. Aici intervine procesatorul de plăți, care acționează ca un mediator între titularul cardului, comerciant, banca achizitoare, gateway și banca emitentă. Acesta grupează și gestionează toți clienții într-un singur cont comercial, cu aproape aceleași comisioane pentru toți clienții.

Alege PSP-ul (Payment Service Provider) în funcție de:

1.

Reputația generală: longevitate, calitatea serviciilor și nivelul de asistență.

2.

Pachetul de servicii: acoperire internațională și multiple metode de plată (carduri de debit, portofele electronice, carduri preplătite, plăți mobile).

3.

Cerințe tehnice: API și conexiuni iFrame.

4.

Protocoale de securitate: PSP-ul trebuie să respecte standardele de securitate la nivel mondial, cum ar fi Payment Card Industry Data Security Standard (PCI DSS).

5.

Procesul de deschidere a unui cont: trebuie să afli pe ce perioadă de timp se întinde și dacă nu presupune etape complicate.

6.

Servicii de asistență: un număr mare de rate de respingere a plăților poate duce la reducerea profiturilor. Vei avea costuri suplimentare de 3 - 4,5% din plățile prin debit direct pentru încasări și avertismente. Majoritatea PSP-urilor oferă servicii de protecție împotriva riscurilor pentru a elimina aceste costuri suplimentare.

7.

Costuri: PSP-urile percep, de obicei, o

taxă unică de instalare și un

cost lunar fix începând cu

€475.

În calitate de firmă de brokeraj va trebui, de asemenea, să păstrezi fondurile clienților în conturi bancare separate, pentru a nu putea fi niciodată deturnate.

Conturile segregate nu permit companiei să utilizeze fondurile clienților pentru a desfășura operațiuni comerciale. Banii sunt în siguranță în cazul în care compania dă faliment. Investitorii tind să aibă mai multă încredere în brokerii care oferă conturi bancare segregate, ceea ce-ți poate oferi un mare avantaj.

Furnizori de lichiditate și Conexiune la burse

O piață lichidă se traduce prin fluxuri de tranzacții fluide și prețuri competitive, astfel încât, furnizarea de lichiditate este esențială pentru o tranzacționare eficientă. Scopul principal al unui furnizor de lichiditate este de a asigura un flux neîntrerupt între cerere și ofertă și de a oferi cele mai bune prețuri de cumpărare și de vânzare.

Dacă alegeți o rețea

ECN/STP (Electronic Communications Network/Straight Through Processing) pentru a executa tranzacțiile clienților, trebuie, mai întâi, să fii conectat la mai mulți

furnizori de lichiditate de nivel 1 pentru a obține cele mai bune spread-uri și cotații de dealing.

Atunci când brokerii se conectează la burse, folosesc, de obicei,

protocolul FIX (Financial Information eXchange). Majoritatea sistemelor de tranzacționare au la dispoziție conexiuni

FIX API.

Pentru a găsi cel mai bun furnizor de lichidități, va trebui să iei în considerare:

1.

Pachetul general: ar trebui să ofere lichiditate pentru active multiple, cont denominat în diverse monede și acces la protocolul FIX și date istorice.

2.

Adâncimea pieței: un număr mare de tranzacții de cumpărare și vânzare la fiecare preț sugerează o adâncime mai mare a pieței, fiind un bun indicator pentru lichiditatea pieței.

3.

Execuție rapidă: fără re-cotări sau slippage.

4.

Prețuri: spread-uri competitive și comisioane scăzute.

5.

Flux de date: stabil și fiabil, care reflectă prețurile în timp real de la diverse burse.

6.

Reglementare: pentru cele mai bune practici, furnizorul de lichiditate trebuie să respecte reguli stricte și să se conformeze reglementărilor în vigoare, la fel ca și un broker.

7.

Raportare: sistem de raportare automatizat: tranzacții, punte FIX, swap-uri și rollovere, acces la registrul de ordine.

8.

Software: protocolul FIX și alte API-uri, conexiuni de punte pentru MT5, punți FIX.

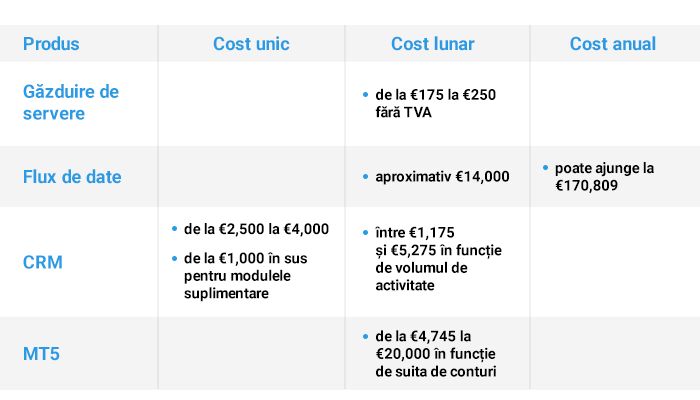

Costuri estimate și cum poți genera venituri

În afară de tehnologia de bază, există costuri suplimentare pentru toate integrările de care ai nevoie. Vrei funcționalități suplimentare - trebuie să plătești. Vrei dezvoltare continuă - se adaugă la factura lunară. Toți furnizorii de servicii au diverse planuri de afaceri din care poți alege, iar majoritatea lasă loc de negociere, așa că, stabilește-ți prioritățile și dă start căutărilor.

Am adunat câteva dintre cele mai importante integrări pe care va trebui să le faci și costurile medii pentru acoperirea lor

În ceea ce privește

profiturile, comisioanele pe tranzacții sunt acum o relicvă a trecutului, deoarece Robinhood le-a eliminat în mod disruptiv. Poți percepe în continuare

comisioane pentru

depuneri/

retrageri,

inactivitate și

pentru pozițiile ținute deschise peste noapte. La fel ca majoritatea jucătorilor din industrie, te poți orienta către

spread-ul bid-ask ca

sursă principală de venit.

Concluzie

Nimic nu este atât de ușor pe cât pare, mai ales atunci când vrei să urmezi calea antreprenorială.

Deschiderea unei case de brokeraj necesită mai mult decât cunoștințe de bază despre piețele financiare. Este nevoie de un capital mare și de cercetare aprofundată, tehnologie superioară susținută de oameni cheie, multă voință, abilități de negociere și de un ochi antrenat să vadă oportunități de inovare. Îți recomand să te aștepți la ce e mai rău, dar să țintești, întotdeauna, spre vârf și să fii înarmat cu răbdare pentru că te așteaptă un proces de lungă durată. Chiar și așa, recompensele vor fi cu siguranță mai mari decât obstacolele și dificultățile de pe parcurs.

Există mai multe aspecte importante pe care trebuie să le cunoști atunci când vrei să-ți deschizi o casă de brokeraj, dar le voi detalia pe toate în următoarele articole din această serie.

Mă poți urmări pe

Twitter și

LinkedIn!

Aproape toate afacerile se bazează, în mare măsură, pe marketing pentru a crește vânzările și vizibilitatea, așa că, va trebui să aloci mult timp și efort pentru a-ți forma echipa. Strategiile se schimbă de la un stadiu incipient la un punct avansat, în funcție de progresul companiei. M-am gândit să împart nevoile tale de marketing în 3 faze: faza incipientă, faza intermediară și cea avansată care coincide cu vârful procesului de creștere a companiei tale.

Aproape toate afacerile se bazează, în mare măsură, pe marketing pentru a crește vânzările și vizibilitatea, așa că, va trebui să aloci mult timp și efort pentru a-ți forma echipa. Strategiile se schimbă de la un stadiu incipient la un punct avansat, în funcție de progresul companiei. M-am gândit să împart nevoile tale de marketing în 3 faze: faza incipientă, faza intermediară și cea avansată care coincide cu vârful procesului de creștere a companiei tale.

La nivel mondial există 4,9 miliarde de utilizatori de internet cu putere de cumpărare și comportament specific de consum. Principalele întrebări pe care trebuie să ți le pui în această primă etapă sunt legate de publicul țintă și de canalele de comunicare. Într-o etapă ulterioară va trebui să te axezi pe o abordare multicanal, dar, pentru moment, secretul este să ai o abordare simplă, cu un minim definit la nivel de marketing.

La nivel mondial există 4,9 miliarde de utilizatori de internet cu putere de cumpărare și comportament specific de consum. Principalele întrebări pe care trebuie să ți le pui în această primă etapă sunt legate de publicul țintă și de canalele de comunicare. Într-o etapă ulterioară va trebui să te axezi pe o abordare multicanal, dar, pentru moment, secretul este să ai o abordare simplă, cu un minim definit la nivel de marketing.

III. Cât despre afiliați, trebuie să te asiguri că oferi comisioane atractive (află ce face competiția), un sistem de monitorizare solid care să le permită să își verifice performanțele, și asistență eficientă. Atunci când îți prioritizezi afiliații, produsul tău primește expunerea necesară pentru a atrage noi clienți.

IV. Vei avea nevoie de cel puțin 1 dezvoltator Front-End, cunoscut și ca dezvoltator client-side, pentru a produce HTML, CSS și JavaScript-uri pentru site-ul sau aplicația ta. El se află la răscrucea dintre design și dezvoltare de software, imbinand avatar-urile și pixelii cu notiuni specifice programării ca logica și buclele.

V. În ceea ce privește design-ul și content-ul, în această etapă ai putea externaliza serviciile. Majoritatea agențiilor percep între 80 și 200 de dolari pe oră pentru marketing digital. Trebuie doar să te asiguri că brief-urile sunt suficient de amănunțite și pot genera conținut și creativitate pe măsura proiecțiilor tale de business.

III. Cât despre afiliați, trebuie să te asiguri că oferi comisioane atractive (află ce face competiția), un sistem de monitorizare solid care să le permită să își verifice performanțele, și asistență eficientă. Atunci când îți prioritizezi afiliații, produsul tău primește expunerea necesară pentru a atrage noi clienți.

IV. Vei avea nevoie de cel puțin 1 dezvoltator Front-End, cunoscut și ca dezvoltator client-side, pentru a produce HTML, CSS și JavaScript-uri pentru site-ul sau aplicația ta. El se află la răscrucea dintre design și dezvoltare de software, imbinand avatar-urile și pixelii cu notiuni specifice programării ca logica și buclele.

V. În ceea ce privește design-ul și content-ul, în această etapă ai putea externaliza serviciile. Majoritatea agențiilor percep între 80 și 200 de dolari pe oră pentru marketing digital. Trebuie doar să te asiguri că brief-urile sunt suficient de amănunțite și pot genera conținut și creativitate pe măsura proiecțiilor tale de business.

Aș vrea să cred că nu spunem „dacă”, ci „când” casa ta de brokeraj va atinge pragul mediu, intermediar. Acestă etapă este fructificată de cei mai mulți jucători din piață, pentru că, în această etapă, au loc multe schimbări importante, și începi să capeți tracțiune. Abia ai ieșit din faza de germinare, iar acum trebuie să îți intensifici eforturile de marketing pentru o recunoaștere sporită a brand-ului. Concentrează-te asupra modului în care te poziționezi în preferințele clienților și asupra rating-urilor generale! Mai jos îți voi prezenta următorii pași:

Aș vrea să cred că nu spunem „dacă”, ci „când” casa ta de brokeraj va atinge pragul mediu, intermediar. Acestă etapă este fructificată de cei mai mulți jucători din piață, pentru că, în această etapă, au loc multe schimbări importante, și începi să capeți tracțiune. Abia ai ieșit din faza de germinare, iar acum trebuie să îți intensifici eforturile de marketing pentru o recunoaștere sporită a brand-ului. Concentrează-te asupra modului în care te poziționezi în preferințele clienților și asupra rating-urilor generale! Mai jos îți voi prezenta următorii pași:

Dacă ai reușit să atingi acest nivel, te felicit! Puține case de brokeraj ajung atât de departe, așa că, ai dreptul să te odihnești câteva momente și să inspiri aerul rarefiat din vârf, apoi e timpul să te pui pe treabă si să elaborezi noi strategii. Toată lumea așteaptă lucruri senzaționale de la tine acum, așa că, atingerea de noi culmi devine mai dificilă, în timp ce căderea liberă este un memento constant.

Dacă ai reușit să atingi acest nivel, te felicit! Puține case de brokeraj ajung atât de departe, așa că, ai dreptul să te odihnești câteva momente și să inspiri aerul rarefiat din vârf, apoi e timpul să te pui pe treabă si să elaborezi noi strategii. Toată lumea așteaptă lucruri senzaționale de la tine acum, așa că, atingerea de noi culmi devine mai dificilă, în timp ce căderea liberă este un memento constant.

Licența de brokeraj permite oferirea de servicii de tranzacționare online în funcție de jurisdicția aleasă și de entitatea de reglementare ce acoperă serviciile pe care vrei să le oferi.

Așadar, după ce ți-ai făcut temele și te simți pregătit să pornești la drum, poți să te gândești la partea de licențiere și reglementare a companiei.

Alegerea reglementatorului te ajută să:

Licența de brokeraj permite oferirea de servicii de tranzacționare online în funcție de jurisdicția aleasă și de entitatea de reglementare ce acoperă serviciile pe care vrei să le oferi.

Așadar, după ce ți-ai făcut temele și te simți pregătit să pornești la drum, poți să te gândești la partea de licențiere și reglementare a companiei.

Alegerea reglementatorului te ajută să:

Cyprus Securities Exchange Commission, cunoscută ca CySEC, este organismul de reglementare pentru industria financiară din Cipru. Aceasta are misiunea de a asigura protecția investitorilor și o dezvoltare prosperă a pieței valorilor mobiliare. De îndată ce Cipru a devenit stat membru al Uniunii Europene (2004), reglementările și operațiunile CySEC s-au suprapus cadrului de reglementare financiară european, oferind astfel companiilor înregistrate în Cipru acces la toate piețele europene.

Majoritatea companiilor licențiate, în prezent, sub CySEC sunt brokeri STP sau Market Makeri care oferă acces la tranzacționarea online a instrumentelor financiare sub formă de Contracte de Diferență (CFD). Altele se ocupă de Asset Management, iar câteva se ocupă de consultanță în investiții.

Brokeri STP și Market Makeri – care sunt diferențele?

Brokeri de procesare directă (STP): brokerul transmite toate ordinele în piață

Broker Market Maker (MM): oferă cotații de cumpărare și vânzare pentru anumite instrumente financiare, aceste cotații putând fi vizualizate și tranzacționate de clienții individuali în platformele online ale brokerului; conform mandatului său de management al riscului, brokerul Market Maker poate deține o parte sau întreg riscul de piață care decurge din ordinele clienților.

Cyprus Securities Exchange Commission, cunoscută ca CySEC, este organismul de reglementare pentru industria financiară din Cipru. Aceasta are misiunea de a asigura protecția investitorilor și o dezvoltare prosperă a pieței valorilor mobiliare. De îndată ce Cipru a devenit stat membru al Uniunii Europene (2004), reglementările și operațiunile CySEC s-au suprapus cadrului de reglementare financiară european, oferind astfel companiilor înregistrate în Cipru acces la toate piețele europene.

Majoritatea companiilor licențiate, în prezent, sub CySEC sunt brokeri STP sau Market Makeri care oferă acces la tranzacționarea online a instrumentelor financiare sub formă de Contracte de Diferență (CFD). Altele se ocupă de Asset Management, iar câteva se ocupă de consultanță în investiții.

Brokeri STP și Market Makeri – care sunt diferențele?

Brokeri de procesare directă (STP): brokerul transmite toate ordinele în piață

Broker Market Maker (MM): oferă cotații de cumpărare și vânzare pentru anumite instrumente financiare, aceste cotații putând fi vizualizate și tranzacționate de clienții individuali în platformele online ale brokerului; conform mandatului său de management al riscului, brokerul Market Maker poate deține o parte sau întreg riscul de piață care decurge din ordinele clienților.

Conform Cadrului legal, un broker trebuie să asigure sau să externalizeze următoarele departamente și funcții pentru a primi reglementare CySEC și acces inclusiv la restul piețelor europene:

Conform Cadrului legal, un broker trebuie să asigure sau să externalizeze următoarele departamente și funcții pentru a primi reglementare CySEC și acces inclusiv la restul piețelor europene:

EMI

O licență EMI (Electronic Money Institution) permite unei instituții emitente de monede electronice să-și desfășoare activitatea. Licența EMI îți poate deschide multe oportunități, precum extinderea business-ului în întreaga lume prin deschiderea de conturi IBAN, SWIFT și SEPA, dar și oferirea de carduri de plată proprii.

La începutul verii anului 2018, Guvernul României a luat măsuri de urgență în domeniul reglementării monedei electronice și al activităților EMI din țară.

Iată câteva dintre prevederile intrate în vigoare:

EMI

O licență EMI (Electronic Money Institution) permite unei instituții emitente de monede electronice să-și desfășoare activitatea. Licența EMI îți poate deschide multe oportunități, precum extinderea business-ului în întreaga lume prin deschiderea de conturi IBAN, SWIFT și SEPA, dar și oferirea de carduri de plată proprii.

La începutul verii anului 2018, Guvernul României a luat măsuri de urgență în domeniul reglementării monedei electronice și al activităților EMI din țară.

Iată câteva dintre prevederile intrate în vigoare:

Obținerea unei licențe de brokeraj presupune reguli stricte, cerințe de capital importante și, nu în ultimul rând, timp pe care să-l aloci întregului proces. O companie de trading online îți pot aduce un randament bun dacă înveți să-ți joci cărțile cum trebuie. Este adevărat că, nu oricine din această industrie poate lansa un business de succes. Ai nevoie de hard skills și soft skills, plus un capital de investiții generos și o capacitate ridicată de adaptare la schimbările din industrie. Despre toate acestea și multe altele voi discuta în următoarele părți ale seriei, în speranța că te-ar putea ajuta să pui pe picioare un astfel de business.

Obținerea unei licențe de brokeraj presupune reguli stricte, cerințe de capital importante și, nu în ultimul rând, timp pe care să-l aloci întregului proces. O companie de trading online îți pot aduce un randament bun dacă înveți să-ți joci cărțile cum trebuie. Este adevărat că, nu oricine din această industrie poate lansa un business de succes. Ai nevoie de hard skills și soft skills, plus un capital de investiții generos și o capacitate ridicată de adaptare la schimbările din industrie. Despre toate acestea și multe altele voi discuta în următoarele părți ale seriei, în speranța că te-ar putea ajuta să pui pe picioare un astfel de business.

2. Baze de date medicale. Aici, utilitatea Blockchain constă în păstrarea confidențialității datelor personale, dar și datorită său caracterului interoperabil și descentralizat. O companie din Denver, Burstiq, pune accentul pe smart contracts în acest domeniu.

2. Baze de date medicale. Aici, utilitatea Blockchain constă în păstrarea confidențialității datelor personale, dar și datorită său caracterului interoperabil și descentralizat. O companie din Denver, Burstiq, pune accentul pe smart contracts în acest domeniu.

3. Vaccinarea anti-COVID. Am vorbit deja despre monitorizarea stocurilor și a ingredientelor din produsele alimentare și posibilitatea de identifica originile unui ingredient contaminat. Ideea de a folosi tehnologia la stocuri de echipamente de protecție anti-COVID și vaccinuri e firească, iar un grup de cercetători din Abu Dhabi și SUA a elaborat deja o propunere care are în vedere așa ceva. Scandalurile legate de vaccinul rusesc Sputnik V, din care o variantă a fost aprobată și o alta livrată, ar fi imposibile printr-o astfel de monitorizare strictă, fără a mai vorbi de avantajele de fluidizare a distribuției.

4. Drepturile de autor. Evidența difuzării pieselor muzicale la radio și în diferite spații este extrem de complicată, iar artiștii se plâng permanent de dispariția în neant a veniturilor, fiindcă un mare număr de difuzări sunt ratate cu sau fără intenție. Blockchain-ul înseamnă un registru la îndemâna oricui, automat și fără eroare. Și aici este vorba despre smart contracts, iar de asta se ocupă o companie newyorkeză pe nume Mediachain, care a fost achiziționată de Spotify în 2017.

3. Vaccinarea anti-COVID. Am vorbit deja despre monitorizarea stocurilor și a ingredientelor din produsele alimentare și posibilitatea de identifica originile unui ingredient contaminat. Ideea de a folosi tehnologia la stocuri de echipamente de protecție anti-COVID și vaccinuri e firească, iar un grup de cercetători din Abu Dhabi și SUA a elaborat deja o propunere care are în vedere așa ceva. Scandalurile legate de vaccinul rusesc Sputnik V, din care o variantă a fost aprobată și o alta livrată, ar fi imposibile printr-o astfel de monitorizare strictă, fără a mai vorbi de avantajele de fluidizare a distribuției.

4. Drepturile de autor. Evidența difuzării pieselor muzicale la radio și în diferite spații este extrem de complicată, iar artiștii se plâng permanent de dispariția în neant a veniturilor, fiindcă un mare număr de difuzări sunt ratate cu sau fără intenție. Blockchain-ul înseamnă un registru la îndemâna oricui, automat și fără eroare. Și aici este vorba despre smart contracts, iar de asta se ocupă o companie newyorkeză pe nume Mediachain, care a fost achiziționată de Spotify în 2017.

5. Spălarea banilor. Chiar dacă Blockchain și-a început cariera odată cu criptomonedele pe Dark Web, pentru diferite plăți mai mult sau mai puțin ilicite, acesta poate fi utilizat pentru atestarea identității operatorilor financiari persoane fizice, împreună cu datele biometrice ale acestora. Ocular, un startup din Los Angeles, creează o bază de date care face furtul de identitate sau falsificarea acesteia imposibilă, simplificând în același timp accesul la documente personale pentru utilizatorii legitimi.

5. Spălarea banilor. Chiar dacă Blockchain și-a început cariera odată cu criptomonedele pe Dark Web, pentru diferite plăți mai mult sau mai puțin ilicite, acesta poate fi utilizat pentru atestarea identității operatorilor financiari persoane fizice, împreună cu datele biometrice ale acestora. Ocular, un startup din Los Angeles, creează o bază de date care face furtul de identitate sau falsificarea acesteia imposibilă, simplificând în același timp accesul la documente personale pentru utilizatorii legitimi.

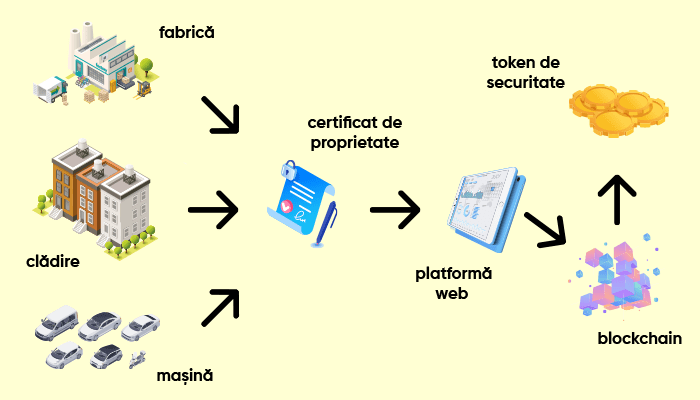

2. Democratizarea investițiilor. În momentul de față, micii investitori au, în general, acces la companiile promițătoare doar după ce acestea și-au făcut listarea inițială pe bursă, adică atunci când tind să se maturizeze și să producă un profit constant, dar redus. Firmele de Venture Capital implicate în ele tind să întârzie momentul listării pentru a culege un yield (profit /randament) cât mai mare. Această barieră tinde să fie eliminată prin conversia valorilor mobiliare (părți sociale, acțiuni nelistate) în aceleași token-uri, care pot fi accesate prin intermediul unor „fonduri unicorn”. Exact asta este structura pe care o propune ADDX (anterior iSTOX), companie de Blockchain în care sunt implicate Singapore și bursa din acest stat. Accesul la companii nelistate se poate face începând de la 20.000 de dolari, sumă relativ mare pentru debutanți, dar infimă față de milioanele care circulă în zona fondurilor de investiții. Ceea ce spuneam la început (că Blockchain va produce următorii unicorni) se verifică și în sensul că acesta va contribui la finanțarea lor, oricare ar fi domeniul de activitate.

2. Democratizarea investițiilor. În momentul de față, micii investitori au, în general, acces la companiile promițătoare doar după ce acestea și-au făcut listarea inițială pe bursă, adică atunci când tind să se maturizeze și să producă un profit constant, dar redus. Firmele de Venture Capital implicate în ele tind să întârzie momentul listării pentru a culege un yield (profit /randament) cât mai mare. Această barieră tinde să fie eliminată prin conversia valorilor mobiliare (părți sociale, acțiuni nelistate) în aceleași token-uri, care pot fi accesate prin intermediul unor „fonduri unicorn”. Exact asta este structura pe care o propune ADDX (anterior iSTOX), companie de Blockchain în care sunt implicate Singapore și bursa din acest stat. Accesul la companii nelistate se poate face începând de la 20.000 de dolari, sumă relativ mare pentru debutanți, dar infimă față de milioanele care circulă în zona fondurilor de investiții. Ceea ce spuneam la început (că Blockchain va produce următorii unicorni) se verifică și în sensul că acesta va contribui la finanțarea lor, oricare ar fi domeniul de activitate.

3. Ușurința finanțărilor. Privit din unghiul antreprenorului, mecanismul descris mai sus poate aduce bani din mai multe surse, disponibili în condiții mai avantajoase, mai repede și la timp decât în momentul de față. Platformele de peer-to-peer lending beneficiază din ce în ce mai mult de aportul tehnologic al Blockchain și sunt doar un exemplu marginal, fiindcă finanțatorul se va aștepta doar la o dobândă. Dar un antreprenor care urmărește cooptarea unor investitori mini-angel pe termen mai lung va pune, de regulă, pe piață un număr de token-uri care pot fi accesate de doritori, pentru ca aceștia să se aștepte la beneficii asemănătoare cu ale investitorilor angel, doar că proporționale cu sumele mult mai mici. Procesul poartă numele de ICO (Initial Coin Offering – Ofertă Inițială de Monedă), fiindcă ideea de criptomonedă este aplicabilă și aici, dar nu în accepțiunea de „sac cu bani virtuali”. Ci, cum spune și numele, într-un sens apropiat de IPO (Initial Public Offering – listarea publică inițială de pe burse), de drept de proprietate asupra unei părți dintr-un startup. Birocrația, accesul târziu, pragurile de acces ridicate și toate celelalte bariere legate de finanțele clasice lipsesc cu desăvârșire.

3. Ușurința finanțărilor. Privit din unghiul antreprenorului, mecanismul descris mai sus poate aduce bani din mai multe surse, disponibili în condiții mai avantajoase, mai repede și la timp decât în momentul de față. Platformele de peer-to-peer lending beneficiază din ce în ce mai mult de aportul tehnologic al Blockchain și sunt doar un exemplu marginal, fiindcă finanțatorul se va aștepta doar la o dobândă. Dar un antreprenor care urmărește cooptarea unor investitori mini-angel pe termen mai lung va pune, de regulă, pe piață un număr de token-uri care pot fi accesate de doritori, pentru ca aceștia să se aștepte la beneficii asemănătoare cu ale investitorilor angel, doar că proporționale cu sumele mult mai mici. Procesul poartă numele de ICO (Initial Coin Offering – Ofertă Inițială de Monedă), fiindcă ideea de criptomonedă este aplicabilă și aici, dar nu în accepțiunea de „sac cu bani virtuali”. Ci, cum spune și numele, într-un sens apropiat de IPO (Initial Public Offering – listarea publică inițială de pe burse), de drept de proprietate asupra unei părți dintr-un startup. Birocrația, accesul târziu, pragurile de acces ridicate și toate celelalte bariere legate de finanțele clasice lipsesc cu desăvârșire.

Permițând accesul la piețele de capital pentru un număr foarte mare de investitori tineri, activi economic, din segmentul Millennials, Blockchain-ul face productivi toți acești bani, care altfel ar genera dobânzi real negative în conturi bancare sau ar fi pur și simplu cheltuiți pe amuzament. Iar beneficiarii finanțărilor sunt exact antreprenorii din aceeași categorie de vârstă, caracterizați prin creativitate și aptitudini de business deosebite. Personal, nu cred că peste 10 ani economia globală va mai semăna foarte tare cu cea pe care o avem astăzi.

Reglementarea și rafinarea unor tehnologii care astăzi ne pot părea exotice sau riscante vor duce la o lume în care prosperitatea va fi și mai accesibilă pentru orice persoană informată și cu spirit de inițiativă, indiferent de situația materială de la care pornește. Iar această prosperitate se va răsfrânge asupra întregii societăți.

Permițând accesul la piețele de capital pentru un număr foarte mare de investitori tineri, activi economic, din segmentul Millennials, Blockchain-ul face productivi toți acești bani, care altfel ar genera dobânzi real negative în conturi bancare sau ar fi pur și simplu cheltuiți pe amuzament. Iar beneficiarii finanțărilor sunt exact antreprenorii din aceeași categorie de vârstă, caracterizați prin creativitate și aptitudini de business deosebite. Personal, nu cred că peste 10 ani economia globală va mai semăna foarte tare cu cea pe care o avem astăzi.

Reglementarea și rafinarea unor tehnologii care astăzi ne pot părea exotice sau riscante vor duce la o lume în care prosperitatea va fi și mai accesibilă pentru orice persoană informată și cu spirit de inițiativă, indiferent de situația materială de la care pornește. Iar această prosperitate se va răsfrânge asupra întregii societăți.

Urmărește-mă pe

Urmărește-mă pe

• Nu știe și nu îl interesează de ce cardurile sunt embosate, dar vrea să fie sigur că le poate folosi online.

• Se ferește cu discernământ de scam-uri și phishing, compară și alege atent între diferitele oferte atunci când vrea să facă o achiziție.

• Îl vom întâlni mai rar în postura de couch potato, înghițind pasiv programul unei televiziuni clasice ore în șir, dar mai des pe o platformă video sau o aplicație de music streaming, unde își poate face propriul playlist video sau audio. În mod asemănător, va avea o fidelitate scăzută față de banca cu care lucrează, pe care o va părăsi imediat ce aplicația nu funcționează sau comisioanele sunt ridicate.

• Nu știe și nu îl interesează de ce cardurile sunt embosate, dar vrea să fie sigur că le poate folosi online.

• Se ferește cu discernământ de scam-uri și phishing, compară și alege atent între diferitele oferte atunci când vrea să facă o achiziție.

• Îl vom întâlni mai rar în postura de couch potato, înghițind pasiv programul unei televiziuni clasice ore în șir, dar mai des pe o platformă video sau o aplicație de music streaming, unde își poate face propriul playlist video sau audio. În mod asemănător, va avea o fidelitate scăzută față de banca cu care lucrează, pe care o va părăsi imediat ce aplicația nu funcționează sau comisioanele sunt ridicate.

• Înțelegerea intuitivă a Blockchain, tehnologie înrudită cu Bittorrent. Millennials au crescut în epoca descărcărilor ilegale de muzică, chiar dacă le-au abandonat odată ce Steve Jobs a făcut posibil streaming-ul audio contra unor sume mai mult decât rezonabile.

• Prudența – sau altfel spus, forța financiară mai redusă decât cea a părinților, care se traduce în dorința de a investi puțin, de ordinul a sute de dolari sau euro, sau de a putea achiziționa acțiuni fracționare.

• O atitudine mai puțin precaută față de volatilitatea activelor de felul criptomonedelor, care vine din faptul că odată informați, Millennials sunt dispuși să riște, fie și numai pentru a învăța din pierderi. Pensia e pentru ei încă departe, iar ideea de a pune bani sub saltea – sau într-un cont bancar – pentru bătrânețe, cu randament scăzut, nu îi preocupă încă.

Ultimele două caracteristici sunt doar aparent contradictorii. Millennials nu sunt dispuși să investească mult, dar sunt dispuși să investească des – și în categorii de active mult mai diverse și mai greu de înțeles, ba chiar riscante.

Toate aceste nevoi sunt satisfăcute de giganții fintech ai momentului, de la Robinhood la Revolut. De asemenea, cu produsele noastre, de tipul celor oferite de CAPEX.com, putem integra prompt diferitele inovații apărute în piață. Succesul fintech și al criptomonedelor este indisolubil legat de ceea ce oferă aceste piețe și instrumente consumatorului descris.

• Înțelegerea intuitivă a Blockchain, tehnologie înrudită cu Bittorrent. Millennials au crescut în epoca descărcărilor ilegale de muzică, chiar dacă le-au abandonat odată ce Steve Jobs a făcut posibil streaming-ul audio contra unor sume mai mult decât rezonabile.

• Prudența – sau altfel spus, forța financiară mai redusă decât cea a părinților, care se traduce în dorința de a investi puțin, de ordinul a sute de dolari sau euro, sau de a putea achiziționa acțiuni fracționare.

• O atitudine mai puțin precaută față de volatilitatea activelor de felul criptomonedelor, care vine din faptul că odată informați, Millennials sunt dispuși să riște, fie și numai pentru a învăța din pierderi. Pensia e pentru ei încă departe, iar ideea de a pune bani sub saltea – sau într-un cont bancar – pentru bătrânețe, cu randament scăzut, nu îi preocupă încă.

Ultimele două caracteristici sunt doar aparent contradictorii. Millennials nu sunt dispuși să investească mult, dar sunt dispuși să investească des – și în categorii de active mult mai diverse și mai greu de înțeles, ba chiar riscante.

Toate aceste nevoi sunt satisfăcute de giganții fintech ai momentului, de la Robinhood la Revolut. De asemenea, cu produsele noastre, de tipul celor oferite de CAPEX.com, putem integra prompt diferitele inovații apărute în piață. Succesul fintech și al criptomonedelor este indisolubil legat de ceea ce oferă aceste piețe și instrumente consumatorului descris.

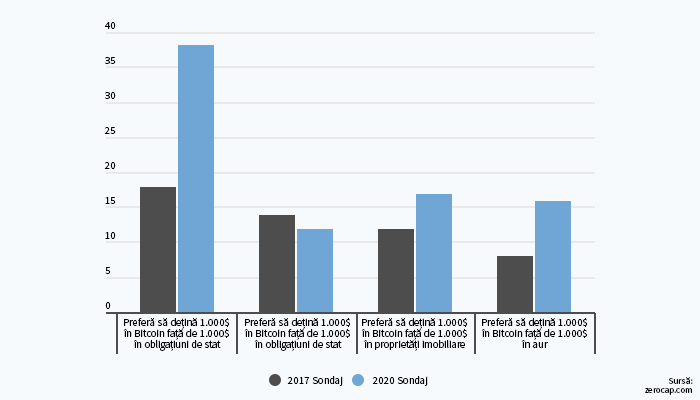

• 42% din cei din același segment, 18-34, spun că ar putea achiziționa Bitcoin în următorii ani, față de numai 25%, în segmentul 45-54.

• 76% dintre Millennials preferă investițiile în criptomonede celor în aur.

• La capitolul alte oportunități investiționale și tot în segmentul 18-34 de ani, 38% dintre chestionați spun că ar investi în criptomonede mai degrabă decât în obligațiuni de stat, iar 35% le preferă acțiunilor – procente mai mari decât la alte categorii de vârstă.

• 56% din tinerii între 18 și 34 de ani și 57% dintre adulții între 35 și 44 de ani sunt convinși că urmează o adopție pe scară largă a criptomonedelor.

• 42% din cei din același segment, 18-34, spun că ar putea achiziționa Bitcoin în următorii ani, față de numai 25%, în segmentul 45-54.

• 76% dintre Millennials preferă investițiile în criptomonede celor în aur.

• La capitolul alte oportunități investiționale și tot în segmentul 18-34 de ani, 38% dintre chestionați spun că ar investi în criptomonede mai degrabă decât în obligațiuni de stat, iar 35% le preferă acțiunilor – procente mai mari decât la alte categorii de vârstă.

• 56% din tinerii între 18 și 34 de ani și 57% dintre adulții între 35 și 44 de ani sunt convinși că urmează o adopție pe scară largă a criptomonedelor.

La toate acestea se adaugă așa-numita criză COVID, care pentru fintech a însemnat o oportunitate. Am simțit-o și pe cont propriu, fiindcă 2020 a fost un an foarte bun pentru noi, în care am reușit obținerea de licențe de trading noi și niște runde de finanțare consistente.

Izolarea cauzată într-o bună măsură de pandemie a făcut ca și o bună parte din investiții să se mute online, la fel ca shopping-ul și întâlnirile profesionale, iar noi am fost acolo pentru a primi noii clienți.

Aceștia și-au folosit timpul disponibil pentru a se educa financiar și a face primii pași în cariera de investitori. Și nu în ultimul rând, tendința de scădere economică a fost inversată mai rapid decât la criza din 2007-2009 datorită ajutoarelor financiare masive pe care economiile dezvoltate sau instanțele supranaționale precum Uniunea Europeană le-au aruncat pe piață.

Până la urmă, acești bani se regăsesc în buzunarul fiecăruia dintre noi și mai ales al generației ajunsă la maturitate economică, Millennials - un alt stimulent pentru investiții.

Urmărește-mă pe

La toate acestea se adaugă așa-numita criză COVID, care pentru fintech a însemnat o oportunitate. Am simțit-o și pe cont propriu, fiindcă 2020 a fost un an foarte bun pentru noi, în care am reușit obținerea de licențe de trading noi și niște runde de finanțare consistente.

Izolarea cauzată într-o bună măsură de pandemie a făcut ca și o bună parte din investiții să se mute online, la fel ca shopping-ul și întâlnirile profesionale, iar noi am fost acolo pentru a primi noii clienți.

Aceștia și-au folosit timpul disponibil pentru a se educa financiar și a face primii pași în cariera de investitori. Și nu în ultimul rând, tendința de scădere economică a fost inversată mai rapid decât la criza din 2007-2009 datorită ajutoarelor financiare masive pe care economiile dezvoltate sau instanțele supranaționale precum Uniunea Europeană le-au aruncat pe piață.

Până la urmă, acești bani se regăsesc în buzunarul fiecăruia dintre noi și mai ales al generației ajunsă la maturitate economică, Millennials - un alt stimulent pentru investiții.

Urmărește-mă pe

E ușor de înțeles că market makerii tradiționali trebuie să fie instituții financiare masive pentru ca să își poată asuma un astfel de statut. În funcție de piața de active pe care operează, rolul revine câtorva categorii de instituții:

• Burse: pentru acțiuni și alte active asemănătoare. Rolul este asumat mai ales de burse celebre ca New York Stock Exchange sau London Stock Exchange

• Bănci: în cazul tranzacțiilor cu monede clasice.

• Market makeri specializați: sunt folosiți de exemplu de burse ca NADSDAQ, care utilizează mai mulți astfel de specialiști.

Referitor la diferența dintre market makeri și brokeri, Investopedia oferă o comparație ușor de înțeles: primii se aseamănă cu angrosiștii din comerțul de mărfuri, în timp ce brokerii au caracteristici asemănătoare cu retailerii, termen care s-a generalizat în ultima vreme pentru vânzarea cu amănuntul.

Știu din experiența proprie că unele societăți de brokeraj pot deveni, în timp, market makeri, la fel cum un magazin de delicatese își poate lansa propriile branduri gourmet, pentru distribuția în alte magazine. Pot confirma însă că cele două business-uri rămân separate conceptual, la nivel de departamente și funcționalități.

E ușor de înțeles că market makerii tradiționali trebuie să fie instituții financiare masive pentru ca să își poată asuma un astfel de statut. În funcție de piața de active pe care operează, rolul revine câtorva categorii de instituții:

• Burse: pentru acțiuni și alte active asemănătoare. Rolul este asumat mai ales de burse celebre ca New York Stock Exchange sau London Stock Exchange

• Bănci: în cazul tranzacțiilor cu monede clasice.

• Market makeri specializați: sunt folosiți de exemplu de burse ca NADSDAQ, care utilizează mai mulți astfel de specialiști.

Referitor la diferența dintre market makeri și brokeri, Investopedia oferă o comparație ușor de înțeles: primii se aseamănă cu angrosiștii din comerțul de mărfuri, în timp ce brokerii au caracteristici asemănătoare cu retailerii, termen care s-a generalizat în ultima vreme pentru vânzarea cu amănuntul.

Știu din experiența proprie că unele societăți de brokeraj pot deveni, în timp, market makeri, la fel cum un magazin de delicatese își poate lansa propriile branduri gourmet, pentru distribuția în alte magazine. Pot confirma însă că cele două business-uri rămân separate conceptual, la nivel de departamente și funcționalități.

Fiindcă am definit Blockchain-ul anterior, nu voi insista asupra aspectelor tehnice. Voi spune doar că prin Automated Market Makers, el face saltul de la criptomonedele propriu-zise la piețele pe care se tranzacționează acestea, iar acest salt se petrece chiar sub ochii noștri.

E una din primele concretizări ale ecosistemului numit de specialiști DeFi (Decentralized Finance). În segmentul de market makeri, blockchain-ul sparge, prin automatizare, monopolul marilor instituții financiare. Zidurile, birourile, angajații și mai ales lichiditățile masive ale acestora sunt înlocuite de ceva care seamănă mai degrabă cu o structură de software.

Fiindcă am definit Blockchain-ul anterior, nu voi insista asupra aspectelor tehnice. Voi spune doar că prin Automated Market Makers, el face saltul de la criptomonedele propriu-zise la piețele pe care se tranzacționează acestea, iar acest salt se petrece chiar sub ochii noștri.

E una din primele concretizări ale ecosistemului numit de specialiști DeFi (Decentralized Finance). În segmentul de market makeri, blockchain-ul sparge, prin automatizare, monopolul marilor instituții financiare. Zidurile, birourile, angajații și mai ales lichiditățile masive ale acestora sunt înlocuite de ceva care seamănă mai degrabă cu o structură de software.

Pe scurt, termenul de Automated Market Makers (AMM) definește:

• O arhitectură software, bazată pe Blockchain, care conectează digital furnizorii de lichiditate cu brokerii societățile de trading. Acestea, la rândul lor, vor interacționa cu investitorii, cel mai probabil prin platforme online.

• O formulă matematică, care stabilește lichiditatea maximă într-o anumită zonă.

• În momentul de față, Automated Market Makers fac posibile mai ales tranzacțiile între criptomonede și monede reale sau token-uri (simboluri de valoare derivate ale acestora). Tehnologia este însă aplicabilă la orice fel de tranzacții cu active și, personal, nu mă îndoiesc că va fi și aplicată, în viitor.

• Comisioane foarte scăzute (la limită, poate fi vorba și de zero, dar atunci inițiatorii software-ului nu mai fac profit).

În această piață nouă au intrat, începând din 2018, Uniswap, Sushiswap, Curve, Balancer sau Kyber Network. În cazul Uniswap, AMM-ul cu volumul cel mai mare, formula de funcționare este foarte simplă: x * y = k, în care x și y reprezintă active, iar k, lichiditatea totală dintr-o anumită zonă. Unul dintre principiile generalizate e acela că lichiditatea din zona respectivă nu se schimbă, pentru simetria tranzacțiilor.

Alți Automated Market Makers utilizează aparate matematice mai complicate. E însă clar că și în acest segment, Blockchain-ul aduce avantajele bine cunoscute, precum:

• Costurile foarte scăzute pentru utilizatori, situate între 0,1% și 0,3% în cazul AMM importanți.

• Procese sigure, descentralizate.

• O piață competitivă, cu beneficiile cunoscute pentru clienți, fiindcă oricine poate crea un segment/deveni market maker, chiar dacă asta nu atrage automat succesul pieței respective.

Pe scurt, termenul de Automated Market Makers (AMM) definește:

• O arhitectură software, bazată pe Blockchain, care conectează digital furnizorii de lichiditate cu brokerii societățile de trading. Acestea, la rândul lor, vor interacționa cu investitorii, cel mai probabil prin platforme online.

• O formulă matematică, care stabilește lichiditatea maximă într-o anumită zonă.

• În momentul de față, Automated Market Makers fac posibile mai ales tranzacțiile între criptomonede și monede reale sau token-uri (simboluri de valoare derivate ale acestora). Tehnologia este însă aplicabilă la orice fel de tranzacții cu active și, personal, nu mă îndoiesc că va fi și aplicată, în viitor.

• Comisioane foarte scăzute (la limită, poate fi vorba și de zero, dar atunci inițiatorii software-ului nu mai fac profit).

În această piață nouă au intrat, începând din 2018, Uniswap, Sushiswap, Curve, Balancer sau Kyber Network. În cazul Uniswap, AMM-ul cu volumul cel mai mare, formula de funcționare este foarte simplă: x * y = k, în care x și y reprezintă active, iar k, lichiditatea totală dintr-o anumită zonă. Unul dintre principiile generalizate e acela că lichiditatea din zona respectivă nu se schimbă, pentru simetria tranzacțiilor.

Alți Automated Market Makers utilizează aparate matematice mai complicate. E însă clar că și în acest segment, Blockchain-ul aduce avantajele bine cunoscute, precum:

• Costurile foarte scăzute pentru utilizatori, situate între 0,1% și 0,3% în cazul AMM importanți.

• Procese sigure, descentralizate.

• O piață competitivă, cu beneficiile cunoscute pentru clienți, fiindcă oricine poate crea un segment/deveni market maker, chiar dacă asta nu atrage automat succesul pieței respective.

Pentru ca piața respectivă să funcționeze, Automated Market Maker-ul trebuie să atragă așa-numiții furnizori de lichiditate (Liquidity Providers), care primesc comisioane pentru că asigură volumul de active necesar. În acest mod, se creează, pentru fiecare pereche de active, așa-numitele Liquidity Pools. Formulele precum cea menționată pentru Uniswap reglează prețul în funcție de cerere și ofertă.

Automated Market Makers mai au un avantaj important: așa-numitele smart contracts, contracte inteligente, care sunt încheiate nu în limbaj natural, juridic, ci în cod de calculator. Acest gen de contracte sunt imposibil de încălcat, fiindcă sunt o extensie a arhitecturii software pe care o reprezintă piața și pool-urile respective.

Pentru ca piața respectivă să funcționeze, Automated Market Maker-ul trebuie să atragă așa-numiții furnizori de lichiditate (Liquidity Providers), care primesc comisioane pentru că asigură volumul de active necesar. În acest mod, se creează, pentru fiecare pereche de active, așa-numitele Liquidity Pools. Formulele precum cea menționată pentru Uniswap reglează prețul în funcție de cerere și ofertă.

Automated Market Makers mai au un avantaj important: așa-numitele smart contracts, contracte inteligente, care sunt încheiate nu în limbaj natural, juridic, ci în cod de calculator. Acest gen de contracte sunt imposibil de încălcat, fiindcă sunt o extensie a arhitecturii software pe care o reprezintă piața și pool-urile respective.

Automated Market Makers formează o piață explozivă, dar aflată abia la începutul evoluției sale. În momentul de față, ea suferă de o serie de dezavantaje inerente, cum ar fi posibilitatea de eroare, chiar dacă aceasta nu este a market maker-ului, ci a utilizatorului, fiindcă acesta poate face greșeli atunci când încheie deja menționatele smart contracts. În plus, deoarece piețele create se referă adesea la tranzacționarea de criptomonede, Automated Market Makerii moștenesc fiabilitatea acestora, cu alte cuvinte vor avea probleme atunci când o criptomonedă nou-apărută va avea la rândul ei probleme de funcționare.

Specialiștii au remarcat, de asemenea, numărul de funcționalități relativ restrânse pe care acest gen de platforme le oferă în momentul de față, comparativ cu zone mai mature ale industriei fintech, care se află într-un proces de diversificare accelerată. În ultimă instanță, viitorul Automated Market Makers va fi dictat de dezideratele generale ale zonei fintech. În viziunea mea, acestea nu se rezumă în niciun caz la tehnologie, ci la următoarele:

• Transparență/tendința către educație financiară și tehnologică.

• Reglementare și bune practici.

• Prag de intrare foarte scăzut: în cazul AMM, nu numai investitorii, ci și Furnizorii de lichiditate pot intra în piață cu sume foarte mici. În cazul ultimilor, ele sunt de ordinul a 50 de mii de dolari, infim față de forța financiară a market makerilor tradiționali.

• Usability/fiabilitate/facilități din punctul de vedere al utilizatorului.

Automated Market Makers formează o piață explozivă, dar aflată abia la începutul evoluției sale. În momentul de față, ea suferă de o serie de dezavantaje inerente, cum ar fi posibilitatea de eroare, chiar dacă aceasta nu este a market maker-ului, ci a utilizatorului, fiindcă acesta poate face greșeli atunci când încheie deja menționatele smart contracts. În plus, deoarece piețele create se referă adesea la tranzacționarea de criptomonede, Automated Market Makerii moștenesc fiabilitatea acestora, cu alte cuvinte vor avea probleme atunci când o criptomonedă nou-apărută va avea la rândul ei probleme de funcționare.

Specialiștii au remarcat, de asemenea, numărul de funcționalități relativ restrânse pe care acest gen de platforme le oferă în momentul de față, comparativ cu zone mai mature ale industriei fintech, care se află într-un proces de diversificare accelerată. În ultimă instanță, viitorul Automated Market Makers va fi dictat de dezideratele generale ale zonei fintech. În viziunea mea, acestea nu se rezumă în niciun caz la tehnologie, ci la următoarele:

• Transparență/tendința către educație financiară și tehnologică.

• Reglementare și bune practici.

• Prag de intrare foarte scăzut: în cazul AMM, nu numai investitorii, ci și Furnizorii de lichiditate pot intra în piață cu sume foarte mici. În cazul ultimilor, ele sunt de ordinul a 50 de mii de dolari, infim față de forța financiară a market makerilor tradiționali.

• Usability/fiabilitate/facilități din punctul de vedere al utilizatorului.

Oricare ar fi carențele actuale, eu consider că piețele și instrumentele bazate pe Blockchain vor evolua cu siguranță în această direcție, așa cum se întâmplă și cu prima astfel de piață, a criptomonedelor. Tehnologia este mult prea utilă și versatilă pentru ca astfel de inițiative să se împotmolească în bloc, chiar dacă vom auzi de bubble-uri și crash-uri pe alocuri. Iar acesta este tocmai motivul pentru care am considerat necesară această introducere în problemă.

Urmărește-mă pe

Oricare ar fi carențele actuale, eu consider că piețele și instrumentele bazate pe Blockchain vor evolua cu siguranță în această direcție, așa cum se întâmplă și cu prima astfel de piață, a criptomonedelor. Tehnologia este mult prea utilă și versatilă pentru ca astfel de inițiative să se împotmolească în bloc, chiar dacă vom auzi de bubble-uri și crash-uri pe alocuri. Iar acesta este tocmai motivul pentru care am considerat necesară această introducere în problemă.

Urmărește-mă pe